Итоги третьего квартала 2018 года: ситуация в банке стабилизировалась на фоне предпринятых мер

Текущие показатели АО «Цеснабанк» (3Q18):

Активы: 2 130,0 млрд тенге (-161,1 млрд тенге; -7,0%)

Обязательства: 1 905,3 млрд тенге (-163,9 млрд тенге; -7,9%)

Капитал: 224,7 млрд тенге (+2,8 млрд тенге; +1,2%)

Прибыль: 8,0 млрд тенге (-8,9 млрд тенге; -2,1х)

Сокращение прибыли банка происходило главным образом на фоне роста убытков от обесценения (+6,1 млрд тенге), снижения процентных (-2,6 млрд тенге) и комиссионных доходов (-2,2 млрд тенге). Указанное уменьшение процентных доходов в основном связано с сокращением доходов от финансовых активов для продажи (-6,6 млрд тенге) на фоне сокращения портфеля нот, в то время как комиссионные доходы показали снижение в основном за счет меньших поступлений по агентским договорам со страховыми компаниями (-3,0 млрд тенге). При этом по итогам девяти месяцев заработанные страховые премии банка (АО «СК Цесна Гарант» - 100% дочерняя организация) составили 3,2 млрд тенге (+8,8%).

Между тем процентные доходы по выданным кредитам продемонстрировали умеренный рост (+1,9%) несмотря на значительное сокращение ссудного портфеля (-21,8%). Отчасти указанная динамика объясняется тем, что портфель сельскохозяйственных кредитов на сумму 450,0 млрд тенге был выкуплен ближе к концу отчетного периода. При этом за счет того, что треть указанной суммы (150 млрд тенге) не была погашена ФПК до конца отчетного периода – указанная задолженность отражена в прочих активах, которые продемонстрировали максимальный рост в структуре активов. Хотим отметить, что в сентябре банк разместил два выпуска облигаций суммарным объёмом 18,6 млрд тенге под 12,0% годовых. В рамках новой облигационной программы (зарегистрированной 02 октября 2018 года) банк намерен разместить четыре выпуска на сумму в 500 млрд тенге с купоном в 4,0% годовых и со сроком обращения 5-15 лет.

У банка отмечается активное признание проблемных ссуд: доля неработающих займов увеличилась с 4,43% до 6,73% (93,3 млрд тенге), что тем не менее ниже среднего уровня NPL по системе (8,52%). В то же время провизии, сформированные по ссудному портфелю в соответствии с требованиями МСФО, увеличились на 64,6 млрд тенге (+39%) и составляют 228,5 млрд тенге. Напомним, в рамках участия в Программе повышения устойчивости финансового сектора банк принял на себя обязательства по улучшению качества активов на фоне чего отмечается рост признания проблемных ссуд.

Снижение обязательств банка было главным образом обусловлено уменьшением текущих счетов и депозитов клиентов (-398,1 млрд тенге), доля которых в структуре обязательств снизилась с 81,4% до 67,5%. При этом основное уменьшение приходится на сентябрь (80%): портфель вкладов юрлиц снизился на 25% (-173,8 млрд тенге), а физлиц – на 18% (-144,9 млрд тенге). Как отметили в пресс-службе банка, количество запросов на досрочное изъятие средств юридических и физических лиц резко возросло из-за ажиотажа, вызванного распространением недостоверной информации о банке. Между тем часть указанного оттока была компенсирована займами от НБРК, которые по состоянию на конец отчетного периода составили 201,2 млрд тенге.

Несмотря на вышеуказанное сокращение средств клиентов денежные средства банка увеличились на 90,0%, с 131,3 до 249,1 млрд тенге (весь указанный прирост приходится на третий квартал). С учетом процентных и комиссионных доходов чистый приток средств от операционной деятельности составил 33,4 млрд тенге (продажа сельскохозяйственных кредитов, займ от НБРК), в то время как положительный денежный поток от инвестиционной деятельности составил 41,8 млрд тенге (продажа финансовых активов, поступления от выбытия инвестиций в ассоциированные компании). Между тем поступления от финансовой деятельности составили 37,9 млрд тенге (выпуск акционерного капитала, облигаций).

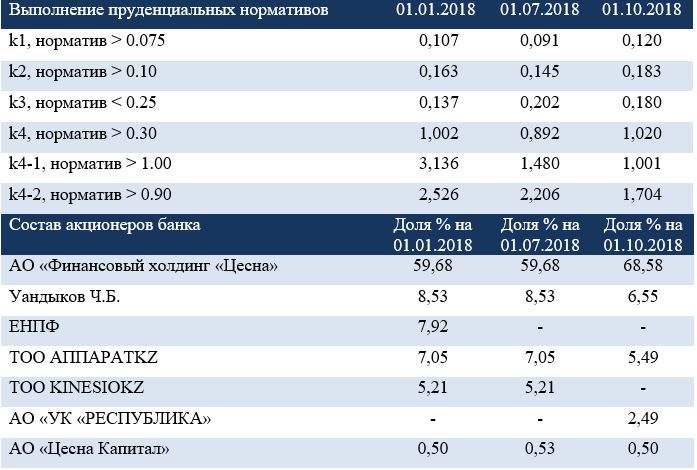

Рост капитала банка обусловлен докапитализацией со стороны акционеров в рамках мер по оздоровлению аграрного сектора и повышения устойчивости финансового института. Отмечаем, в сентябре банк был докапитализирован на сумму 36,2 млрд тенге, что является максимальным приростом среди БВУ. Согласно данным KASE, основным акционером банка является АО «Финансовый холдинг «Цесна».

Отмечаем, по состоянию на 01 октября банк выполняет пруденциальные нормативы в части достаточности собственного капитала, максимального риска на одного заёмщика, коэффициентов ликвидности. При этом в сентябре банк впервые в текущем году не выполняет пруденциальный норматив в части валютной позиции, что с учётом оказанной банку поддержки может носить технический характер.

03 октября S&P подтвердило кредитные рейтинги банка на уровне «В/В» ввиду получения государственной поддержки; прогноз «Негативный». В рейтинговом агентстве отмечают, что негативные настроения на рынке по отношению к банку могли снизиться после объявления о выкупе части кредитов. Напомним, в августе банк получил краткосрочный заём от НБРК в размере 150 млрд тенге для обеспечения дополнительной ликвидностью. Однако в сентябре банк столкнулся с оттоком депозитов на фоне распространения в соцсетях недостоверных данных о банке. Тем не менее полученные от продажи кредитов в конце сентября 300 млрд тенге позволили банку увеличить запасы ликвидности. Кроме того, банк располагает возобновляемой линией ликвидности от НБРК, которую может использовать в случае необходимости.

Анализ проводился на основании промежуточной неаудированной, либо аудированной отчётности компании/эмитента, а также прочей информации, размещаемой в открытом доступе на ресурсах KASE, ДФО и НБРК. Указанная информация не является инвестиционной рекомендацией и выражает субъективное мнение Аналитического центра АФК.