С каждой неделей становлюсь всё более убежден, что нехватка оффшорной долларовой ликвидности станет самой большой историей на глобальных рынках в 2017 году.

На протяжении десятилетий рост финансовых рынков поддерживался ростом мировой торговли, увеличением долларовой ликвидности и ростом теневой банковской деятельности.

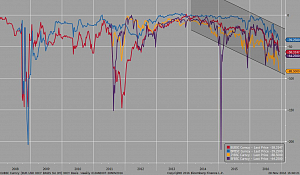

На приложенном графике отражены базисы валютных свопов по парам доллар-евро, доллар-фунт, доллар-йена и доллар-франк.

Валютный своп-базис является важной переменной для отслеживания, так как он показывает относительно чистую стоимость использования банковских балансов по валютным операциям по миру.

На данный момент, дефицит долларов в мировой финансовой системе очевиден.

Для не-финансистов: валютный своп представляет собой контракт между двумя контрагентами (чаще всего банки) по обмену займами и / или процентными выплатами по этим займам в двух валютах.

Пример.

Допустим банк в Японии имеет много истекающих долларовых обязательств и испытывает трудности в привлечении новой долларовой ликвидности для их замещения, однако при этом имеет свободный доступ к фондированию в йенах.

В этой ситуации, при наличии рынка валютных свопов, японский банк может занять деньги в йенах на местном рынке, а затем вступить с американским банком в валютный своп с плавающими процентными платежами, в рамках которого японский банк перезанимает привлеченные йены американскому банку, а американский банк в обмен занимает доллары японскому банку. Также банки договариваются обмениваться процентными платежами: американский банк платит японскому банку определенную плавающую ставку, привязанную к ставкам японского межбанковского рынка, по номиналу в йене, а японский банк платит американскому ставку в долларах США, с привязкой к аналогичной ставке американского межбанковского рынка.

Разница между полученной и уплаченной ставками в таком свопе на основе плавающих ставок носит название cross-currency basis.

Отрицательный своп-базис означает, что банки готовы платить премию за доступ к долларовому фондированию (платят американскому банку больше за фондирование в долларах, чем получают от него по валюте, которую они ему занимают).

Экстремальные отрицательные значения означают наличие серьезного стресса в долларовом фондировании.

Вкратце история по доллару сводится к следующему:

1) отсутствие политики количественного смягчения в США, увеличение ставок, политика Трампа -- сокращение предложения доллара.

2) Базель III, намечающееся (о, да!) свободное плавание юаня, выросший объем международных заимствований в долларах -- рост спроса на доллар.

1) + 2) -- большой маржин-колл по доллару во всем мире долларовых должников.

Доллар имеет все шансы подорожать процентов на 20%, как говорят на финансовом жаргоне, across-the-board.

Есть достаточно статистических доказательств, для того, чтобы полагать, что сильный доллар будет означать сокращение глобального фондирования в долларах и иметь негативный эффект на мировую торговлю.

На лицо нарастающий риск долговых кризисов в странах, накопивших больше долларовых обязательств, чем возможностей их обслуживать. В странах, где банковский сектор не был очищен от проблем после кризиса 2008 года (как, например, Казахстан), он скорее всего будет выступать усилителем шоков, чем амортизатором.

Искренне желаю мудрости и компетентной поддержки нашим органам экономической власти в такой непростой мировой обстановке.

Это, что касается, на мой взгляд, самой интересной истории на глобальных рынках в грядущем 2017 году.

А вот о самой интересной истории на отечественном финансовом рынке я и мои партнеры планируем объявить в начале 2017 года.