Аккредитивная сделка на блокчейне: опыт реализации

05.12.2017

Источник:

Futurebanking

Можно ли провести полноценную аккредитивную сделку с использованием технологии блокчейн при существующих законодательных ограничениях? Мария Пономарева, исполнительный директор – начальник отдела торгового и структурного финансирования Сбербанка, описывает реальный бизнес-кейс по выпуску аккредитивов с использованием технологии блокчейн: задачи, которые были успешно решены в ходе реализации проекта, и подводные камни, с которыми пришлось столкнуться.

Одним из перспективных направлений применения блокчейна в финансовой сфере называют торговое финансирование. С лета 2016 г. начали появляться публикации о возможных преимуществах применения технологии, а также о разработке первых прототипов и пилотов. Все авторы сходились во мнении, что применение данной технологии в сфере торгового финансирования может быть очень эффективно и перспективно, в первую очередь в документарных аккредитивах.

Особенностью аккредитива является то, что в его реализации участвует большое количество сторон и присутствует сложный документооборот. Документы, связанные с поставкой, которые необходимы для раскрытия аккредитива, выписываются различными организациями. Эти документы перемещаются по всему миру в процессе пересылки между отправителем товара (бенефициаром по аккредитиву), двумя-тремя банками в цепочке и, наконец, получателем товара (аппликантом).

Идеальная картина аккредитивной сделки на блокчейне выглядит очень привлекательно:

Цели и задачи проекта

Сбербанк начал активно изучать технологию блокчейн еще в 2015 г., тестируя ее возможности на различных прототипах в разных областях деятельности банка. В ноябре 2016 г. мы решили посмотреть, какие преимущества может принести использование технологии в торговом финансировании и возможно ли улучшить клиентский опыт уже на текущем этапе ее развития.

Прототип решили делать на базе платформы Ethereum как наиболее «продвинутой» на тот момент времени.

Перед разработкой прототипа мы поставили себе две основные задачи.

Во-первых, самым важным пунктом было понять добавленную стоимость, которую можно получить именно благодаря внедрению в процессы технологии блокчейн. Следовать принципу «технология ради технологии» было неинтересно: нам было важно оценить реальную выгоду и пользу системы, чтобы потом определить целесообразность развития применения блокчейна в аккредитивах и в других проектах.

Во-вторых, мы поставили себе амбициозную цель — разобраться, насколько текущее законодательство позволит провести полноценную юридически валидную сделку.

Мы предположили, что международная сделка с участием нескольких банков более интересна для пилотирования, поскольку делать сделку на блокчейне только по внутрироссийскому аккредитиву не очень целесообразно: большая часть подобных сделок реализуется внутри Сбербанка. Мы предложили ГК «Северсталь» стать нашим партнером по проекту, поскольку она является давним клиентом и партнером Сбербанка и активно поставляет продукцию на рынок Беларуси, где у нас присутствует дочерний банк.

В банке уже существовало некоторое количество прототипов, тестировавших применение технологии блокчейн в различных сферах, однако большинство были ориентированы в первую очередь на обмен и сверку информации, в то время как мы хотели по максимуму реализовать в нашем прототипе полный цикл проведения сделки. Необходимо было принимать во внимание и изначальные ограничения: поскольку работа с криптовалютами в России не легализована, платежи должны были проходить вне системы. Кроме того, процесс проверки документов по аккредитиву также оставили в «традиционном» формате – проверка сотрудниками банка.

Взаимоотношения сторон

Одним из важных моментов оказалось то, что, говоря о преимуществах блокчейна, часто упоминают о полной прозрачности сделок (вся информация видна всем участникам сети) при полной анонимности сторон. Однако в коммерческих сделках интересы сторон противоположны: все хотят быть полностью уверены в личности контрагента при сохранении конфиденциальности своей коммерческой информации. И это стало очень интересной задачей, которая была успешно решена. В мае все стороны протестировали разработанный прототип и мы смоделировали расчеты по одному из контрактов «Северстали».

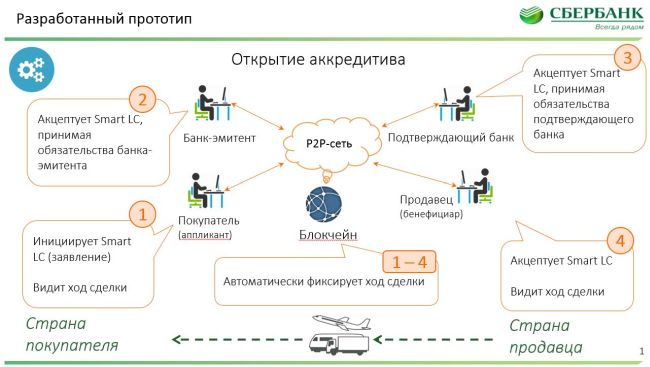

В рамках разработанного нами прототипа предполагается четыре участника сделки: аппликант (покупатель), банк-эмитент аккредитива, подтверждающий банк и бенефициар (продавец по контракту). В системе реализован полный цикл взаимоотношений сторон: подача заявления на открытие аккредитива, выпуск обязательств банками, получение аккредитива бенефициаром, представление документов, отражение факта их проверки и статуса платежа. То есть данная разработка заменяет не только бумажный документооборот, но и пересылку обязательств по системе SWIFT. Процессы открытия аккредитива и представления документов показаны на рис. 1 и 2.

Рисунок 1

Открытие аккредитива

Рисунок 2

Представление документов

Важно отметить: прототип разработан таким образом, что кроме информации, видимой всем четверым участникам сделки, предусмотрена возможность двусторонних договоренностей, видимых только соответствующим сторонам.

Юридическая сторона вопроса

Юридическая проработка проекта оказалась не менее сложной, чем техническая разработка первоначального прототипа. Подключились три команды юристов; благодаря их активному участию прототип был существенно доработан для учета юридических требований и организации возможностей (надеемся, теоретических) по разрешению споров в судебном порядке. Процесс разработки документации, позволяющей реализовать в системе полноценную сделку, потребовал значительное количество времени, что, впрочем, вполне объяснимо: пришлось «с нуля» написать документ, аналогичного которому не существовало ни в банке, ни в стране, предусмотрев все необходимые технические и юридические нюансы.

Однако все указанные вопросы были решены, и мы провели полноценную юридически значимую сделку. На данный момент российское законодательство позволяет успешно реализовывать проекты на блокчейне, хотя, конечно, существенным вопросом остается отсутствие достаточной судебной практики даже по обычному электронному документообороту, а не только по сделкам с использованием блокчейна.

Выводы

По итогам проекта можно назвать следующие плюсы технологии.

Переход на электронный документооборот существенно ускоряет сроки проведения сделок. Конечно, электронный документооборот не напрямую связан с блокчейном, но, на наш взгляд, блокчейн может сыграть значимую роль в ускорении перехода на безбумажный документооборот.

Кроме того, необходимо отметить повышение прозрачности хода реализации сделки. Это существенный момент: чем больше участников сделки, тем больше времени уходит на определение того, где и в какой момент сделка «застопорилась». Сейчас много времени тратится на выяснение, отправлен ли аккредитив, добавлено ли подтверждение и т.д. При наличии у всех сторон доступа к информации об актуальном статусе сделки экономится значительное количество времени, которое до этого расходовалось неэффективно: на переписку, телефонные разговоры и др.

Еще одним большим плюсом является возможность загрузки документов напрямую от компании, которая их выписывает (например, перевозчика), что существенно снижает риск фальсификации: сейчас банки проверяют документы по внешнему виду и не проверяют подлинность. Загрузка документов от первоисточника повышает комфорт и уверенность участников.

Таким образом, даже при имеющихся ограничениях использование технологии возможно юридически и дает интересные преимущества.

Нельзя не отметить и то, что выводы, к которым мы пришли после проведения пилота, полностью совпадают с выводами наших коллег. Да, технология интересна, плюсы понятны, перспективы значительны. Но внедрение промышленных решений по аккредитивам – это не вопрос краткосрочной перспективы. Кроме ряда сложностей юридического характера (текущая документация не самая простая), главное – это сложности перехода на электронный выпуск оригиналов всех документов и готовность всех участников с ними работать. Например, существуют электронные железнодорожные накладные, однако чтобы получить груз, пришедший морем, требуется коносамент исключительно в бумажном виде. Пока что система электронного документооборота не закрепила свои позиции во всем мире. Все контракты подписываются на бумаге. Декларации, накладные, свидетельства на товары от продавца и так далее – тоже. Большая часть компаний все еще ориентирована на оригинальный документооборот. Процесс перехода, очевидно, будет небыстрым и постепенным.

В данный момент мы также реализуем проект по гарантиям, где, на наш взгляд, промышленные решения можно будет внедрить существенно раньше, и ведем активные переговоры с крупнейшими клиентами и государственными органами. Почему выбор пал на гарантии? Реализовывая первый проект с компанией «Северсталь», мы размышляли, где еще можно применить систему с очевидной выгодой и эффективностью. Сегодня гарантии Сбербанка выпускаются на бумаге, что влечет за собой появление огромного количества подделок. Для клиентов, которые работают с массой гарантий, процесс «обрастает» дополнительными сложностями: надо получить каждую гарантию, проверить подлинность, чтобы подать требования, собрать целый пакет документов и т.д. Есть желание упростить эти процессы взаимодействия и, конечно, блокчейн с его преимуществами здесь был бы очень кстати.

Как подтвердилось в ходе проекта, мы находимся в самом начале пути, массовый переход на блокчейн случится не завтра. Необходимы доработки и в российском законодательстве, но, тем не менее, уже сейчас можно найти возможности для нишевого применения технологии.

Одним из перспективных направлений применения блокчейна в финансовой сфере называют торговое финансирование. С лета 2016 г. начали появляться публикации о возможных преимуществах применения технологии, а также о разработке первых прототипов и пилотов. Все авторы сходились во мнении, что применение данной технологии в сфере торгового финансирования может быть очень эффективно и перспективно, в первую очередь в документарных аккредитивах.

Особенностью аккредитива является то, что в его реализации участвует большое количество сторон и присутствует сложный документооборот. Документы, связанные с поставкой, которые необходимы для раскрытия аккредитива, выписываются различными организациями. Эти документы перемещаются по всему миру в процессе пересылки между отправителем товара (бенефициаром по аккредитиву), двумя-тремя банками в цепочке и, наконец, получателем товара (аппликантом).

Идеальная картина аккредитивной сделки на блокчейне выглядит очень привлекательно:

- благодаря новой технологии все участники (продавец, покупатель, финансовые институты, страховые компании, сюрвейеры, таможенные и иные госорганы и т.д.) объединены в общую сеть;

- все документы в оригинальном виде выписываются внутри системы;

- документы нельзя подделать;

- актуальную информацию о сделке видят сразу все ее участники;

- по всему миру не «летают» кипы бумаг;

- система автоматически проверяет документы (или вообще контролирует факт отгрузки) и производит платежи.

Цели и задачи проекта

Сбербанк начал активно изучать технологию блокчейн еще в 2015 г., тестируя ее возможности на различных прототипах в разных областях деятельности банка. В ноябре 2016 г. мы решили посмотреть, какие преимущества может принести использование технологии в торговом финансировании и возможно ли улучшить клиентский опыт уже на текущем этапе ее развития.

Прототип решили делать на базе платформы Ethereum как наиболее «продвинутой» на тот момент времени.

Перед разработкой прототипа мы поставили себе две основные задачи.

Во-первых, самым важным пунктом было понять добавленную стоимость, которую можно получить именно благодаря внедрению в процессы технологии блокчейн. Следовать принципу «технология ради технологии» было неинтересно: нам было важно оценить реальную выгоду и пользу системы, чтобы потом определить целесообразность развития применения блокчейна в аккредитивах и в других проектах.

Во-вторых, мы поставили себе амбициозную цель — разобраться, насколько текущее законодательство позволит провести полноценную юридически валидную сделку.

Мы предположили, что международная сделка с участием нескольких банков более интересна для пилотирования, поскольку делать сделку на блокчейне только по внутрироссийскому аккредитиву не очень целесообразно: большая часть подобных сделок реализуется внутри Сбербанка. Мы предложили ГК «Северсталь» стать нашим партнером по проекту, поскольку она является давним клиентом и партнером Сбербанка и активно поставляет продукцию на рынок Беларуси, где у нас присутствует дочерний банк.

В банке уже существовало некоторое количество прототипов, тестировавших применение технологии блокчейн в различных сферах, однако большинство были ориентированы в первую очередь на обмен и сверку информации, в то время как мы хотели по максимуму реализовать в нашем прототипе полный цикл проведения сделки. Необходимо было принимать во внимание и изначальные ограничения: поскольку работа с криптовалютами в России не легализована, платежи должны были проходить вне системы. Кроме того, процесс проверки документов по аккредитиву также оставили в «традиционном» формате – проверка сотрудниками банка.

Взаимоотношения сторон

Одним из важных моментов оказалось то, что, говоря о преимуществах блокчейна, часто упоминают о полной прозрачности сделок (вся информация видна всем участникам сети) при полной анонимности сторон. Однако в коммерческих сделках интересы сторон противоположны: все хотят быть полностью уверены в личности контрагента при сохранении конфиденциальности своей коммерческой информации. И это стало очень интересной задачей, которая была успешно решена. В мае все стороны протестировали разработанный прототип и мы смоделировали расчеты по одному из контрактов «Северстали».

В рамках разработанного нами прототипа предполагается четыре участника сделки: аппликант (покупатель), банк-эмитент аккредитива, подтверждающий банк и бенефициар (продавец по контракту). В системе реализован полный цикл взаимоотношений сторон: подача заявления на открытие аккредитива, выпуск обязательств банками, получение аккредитива бенефициаром, представление документов, отражение факта их проверки и статуса платежа. То есть данная разработка заменяет не только бумажный документооборот, но и пересылку обязательств по системе SWIFT. Процессы открытия аккредитива и представления документов показаны на рис. 1 и 2.

Рисунок 1

Открытие аккредитива

Рисунок 2

Представление документов

Важно отметить: прототип разработан таким образом, что кроме информации, видимой всем четверым участникам сделки, предусмотрена возможность двусторонних договоренностей, видимых только соответствующим сторонам.

Юридическая сторона вопроса

Юридическая проработка проекта оказалась не менее сложной, чем техническая разработка первоначального прототипа. Подключились три команды юристов; благодаря их активному участию прототип был существенно доработан для учета юридических требований и организации возможностей (надеемся, теоретических) по разрешению споров в судебном порядке. Процесс разработки документации, позволяющей реализовать в системе полноценную сделку, потребовал значительное количество времени, что, впрочем, вполне объяснимо: пришлось «с нуля» написать документ, аналогичного которому не существовало ни в банке, ни в стране, предусмотрев все необходимые технические и юридические нюансы.

Однако все указанные вопросы были решены, и мы провели полноценную юридически значимую сделку. На данный момент российское законодательство позволяет успешно реализовывать проекты на блокчейне, хотя, конечно, существенным вопросом остается отсутствие достаточной судебной практики даже по обычному электронному документообороту, а не только по сделкам с использованием блокчейна.

Выводы

По итогам проекта можно назвать следующие плюсы технологии.

Переход на электронный документооборот существенно ускоряет сроки проведения сделок. Конечно, электронный документооборот не напрямую связан с блокчейном, но, на наш взгляд, блокчейн может сыграть значимую роль в ускорении перехода на безбумажный документооборот.

Кроме того, необходимо отметить повышение прозрачности хода реализации сделки. Это существенный момент: чем больше участников сделки, тем больше времени уходит на определение того, где и в какой момент сделка «застопорилась». Сейчас много времени тратится на выяснение, отправлен ли аккредитив, добавлено ли подтверждение и т.д. При наличии у всех сторон доступа к информации об актуальном статусе сделки экономится значительное количество времени, которое до этого расходовалось неэффективно: на переписку, телефонные разговоры и др.

Еще одним большим плюсом является возможность загрузки документов напрямую от компании, которая их выписывает (например, перевозчика), что существенно снижает риск фальсификации: сейчас банки проверяют документы по внешнему виду и не проверяют подлинность. Загрузка документов от первоисточника повышает комфорт и уверенность участников.

Таким образом, даже при имеющихся ограничениях использование технологии возможно юридически и дает интересные преимущества.

Нельзя не отметить и то, что выводы, к которым мы пришли после проведения пилота, полностью совпадают с выводами наших коллег. Да, технология интересна, плюсы понятны, перспективы значительны. Но внедрение промышленных решений по аккредитивам – это не вопрос краткосрочной перспективы. Кроме ряда сложностей юридического характера (текущая документация не самая простая), главное – это сложности перехода на электронный выпуск оригиналов всех документов и готовность всех участников с ними работать. Например, существуют электронные железнодорожные накладные, однако чтобы получить груз, пришедший морем, требуется коносамент исключительно в бумажном виде. Пока что система электронного документооборота не закрепила свои позиции во всем мире. Все контракты подписываются на бумаге. Декларации, накладные, свидетельства на товары от продавца и так далее – тоже. Большая часть компаний все еще ориентирована на оригинальный документооборот. Процесс перехода, очевидно, будет небыстрым и постепенным.

В данный момент мы также реализуем проект по гарантиям, где, на наш взгляд, промышленные решения можно будет внедрить существенно раньше, и ведем активные переговоры с крупнейшими клиентами и государственными органами. Почему выбор пал на гарантии? Реализовывая первый проект с компанией «Северсталь», мы размышляли, где еще можно применить систему с очевидной выгодой и эффективностью. Сегодня гарантии Сбербанка выпускаются на бумаге, что влечет за собой появление огромного количества подделок. Для клиентов, которые работают с массой гарантий, процесс «обрастает» дополнительными сложностями: надо получить каждую гарантию, проверить подлинность, чтобы подать требования, собрать целый пакет документов и т.д. Есть желание упростить эти процессы взаимодействия и, конечно, блокчейн с его преимуществами здесь был бы очень кстати.

Как подтвердилось в ходе проекта, мы находимся в самом начале пути, массовый переход на блокчейн случится не завтра. Необходимы доработки и в российском законодательстве, но, тем не менее, уже сейчас можно найти возможности для нишевого применения технологии.