Известный экономист считает, что падение цен на нефть грозит Казахстану финансовым кризисом похуже, чем Covid-19

Ситуация с ценами на нефть однозначно указывает на смену тренда — от периода высоких цен рынок перешёл к уровню $40–60 за баррель. Что происходит и чем это грозит экспортерам и нам в особенности?

В общем и целом падение цен на нефть грозит нам финансовым кризисом похуже, чем Covid-19. Но для начала позвольте маленький экскурс в историю и популярную дискуссию. Период президента Назарбаева вызывает много вопросов, и часто его критикуют за СРП (соглашения о разделе продукции) с нефтяными гигантами. Раздаются громкие требования «рассекретить» коммерческие соглашения по освоению Тенгиза, Кашагана и немедленно национализировать всё или пересмотреть условия — понятно, что в пользу Казахстана.

Во-первых, хотел бы раскрыть тайну, и мне за это ничего не будет. Соглашений я не видел, поэтому ответственности не несу. Но я догадываюсь о формуле. Все СРП в мире делаются по одной схеме. Их для этого и придумали. Когда будущее неизвестно (а оно обычно таково) и инвестиции предстоят большие, а в стране многое может поменяться — стороны договариваются о стабилизации условий контракта по-простому. Вы (инвестор) вкладываете деньги и добываете, после того как окупите свои вложения — продукт делим в натуре (или деньги): столько вам, столько нам. Никаких налогов считать не будем, и поэтому проблема их изменений вас (инвестора) не касается.

Консорциумы (нефтяные компании Запада) объединились в группы, поскольку для одной компании это было непомерным риском, и вложили десятки миллиардов долларов в сложнейшие проекты на шельфе Каспия. Нефть пошла, и со временем пошли доходы от Тенгиза. От Кашагана — ещё нет, поскольку там возврата вложений ещё нет. В отчете о поступлениях в Нацфонд есть строка «105328 — Доля РК по разделу прод. по заключённым контрактам от организаций нефтяного сектора». За прошлый год эта цифра составила 1 202 176 439 тенге (кстати, весь подоходный налог от нефтяников составил немногим больше — 1 265 821 683).

Таким образом, мне было неохота считать, но кому интересно — возьмите выручку от проданной нефти ТШО и разделите строку 105328 на неё — и получите КНН (коэффициент налоговой нагрузки). После этого надо бы прибавить весь объём попутного газа, который нам отдают почти даром, социальные отчисления — и получите прямой эффект от ТШО. Кроме этого, процентов 30 их расходов идёт внутри страны, но это уже косвенные выгоды.

Тенгиз — крупнейшее одиночное месторождение в мире и крупнейшее по инвестициям. Если бы Назарбаев не принял смелое решение в начале 90-х, когда, кстати, цены были на исторически низких уровнях, — ещё неизвестно, куда бы пошла страна. Как и с кем принималось решение — тема отдельного обсуждения, но польза его несомненна. Более того, мы сейчас на пороге других важнейших решений. В 2032-м подходит срок продления ТШО, вскоре после этого — другие месторождения, и времени крайне мало. Инвестиции на миллиарды долларов планируются задолго, и можно опоздать. Достаточно вспомнить, как ENI, которую выбрали лидером проекта по Кашагану, наделала ошибок, и проект вышел за сроки и за бюджет.

Во-вторых, про добычу. Ситуация здесь, с одной стороны, очень радостная, а с другой — весьма печальная. Приятная новость, что проект ПБР (проект будущего расширения на Тенгизе) начал работу в январе. Вложенные $45 млрд дадут увеличение добычи с 26 до 40 млн тонн баррелей в год. По стране, по отчёту Минэнерго, добыча вышла на 277 тысяч тонн в сутки, что, умноженное на 365 дней, даёт 101 млн тонн. Если так дело дальше пойдёт, то можно будет праздновать новый казахстанский «центнер» в 2025 году (в 2024-м мы чуть не добрали до 88 млн тонн). А ещё есть Кашаган, вышедший на объём 16 млн тонн и обещающий добавить за два года ещё 4 млн. И плюс Карачаганак — 11 млн тонн. Можно сказать — легионеры не подвели. Суммарно 53 из 88 млн дала «тройка», и это не считая других иностранцев поменьше.

Но проблема с другими игроками в отрасли не внушает оптимизма. КМГ, как лидер, имеет скромный прирост, да и тот дают в основном доли в СП в мегапроектах. Из 24 млн тонн, за которые они отчитались в 2024-м, 9,5 млн — это зачёт долей. Месторождения, на которых ведётся добыча, стареют, новые проекты пока далеко за горизонтом, и приставка «мега» пока не просматривается.

Причин тому много, но главная — регулирование и налоги. Законы вроде бы улучшили, но они по-прежнему сделаны по принципу: правила одни для всех и «вы тут все богатеи, надо делиться». Правила должны быть гибкими и нацеленными на цель, а не на пункты. Есть разные месторождения: большие и малые, молодые и старые, бедные и богатые, лёгкие и трудные. Минэнерго могло бы, как тот же инвестштаб при правительстве, вникать в суть каждого и принимать гибкие решения. Однако это невозможно, и даже при той гибкости, которую даёт закон, есть всегда опасения, что придут контролёры и признают всё незаконным. Или природоохранные требования. Никто не спорит, что экологию надо соблюдать. Но когда по любому поводу — даже вторую трубу проложить в голой степи параллельно первой — надо от общественных слушаний до каждой процедуры пройти все — проект встает на полгода.

Всем и всегда хочется поднять налоги на нефтедобычу, при этом публика не вполне в курсе о том, что у Казахстана одна из самых высоких в мире нагрузок на эту отрасль — до 70%. Можно долго спорить с теми, кто так считает, но, на мой взгляд, спорить не о чем. Вы посмотрите на развитие в этой отрасли — и всё видно. Нет развития, а если бы было очень выгодно, то масса желающих бы была. Если не считать гигантов — роста инвестиций практически нет. На самом деле есть общий отток инвестиций по стране. Я имею в виду сальдо текущего счёта страны. У нас часто называют прямые иностранные инвестиции — миллиарды всякие — но забывают посчитать сальдо с учётом оттока. Так вот, последние два года мы впервые за многие годы ушли в отрицательную зону. Зрелые проекты прошлых лет (ТШО и другие) стали выводить вложенный капитал (не дивиденды) — и вот результат.

Как мы повлияли на весь мир через ОПЕК+.

В последние дни Bloomberg «радует» чуть ли не каждый день передовицами про Казахстан. Удивительно — мы редко попадаем на первые страницы мировой бизнес-прессы. Обычно — больше в серёдке, где про жизнь наших олигархов.

Читаю про то, как Казахстан повлиял на ОПЕК+ на днях и вызвал мировой обвал цен на нефть. Странно, думаю: наши объёмы вроде не такие уж и большие, да и колебания цен — не в первый раз. Упал — отжался. Как раз заканчивал вроде анализ модели влияния цен на наш бюджет, а тут совсем другой колор пошёл. Пиши заново.

Короче, пришлось углубиться в тему — и она оказалась очень увлекательной. Оказалось, что ОПЕК уже не ОПЕК, его влияние не то. 11 стран, которые как бы добровольно вошли в соглашение с ОПЕК в 2016 году на фоне падения цен на нефть, не вступая в него формально, на самом деле и есть теперь ОПЕК+. И от этого ОПЕК+ теперь всё и идёт. Из этих 11 только 8 берут на себя обязательства по сокращению производства. Причём важно понимать, что речь идёт именно о производстве. Нефть — такой продукт, что складировать его негде у скважины, поэтому сокращать «экспорт» невозможно. Произвёл — продал. И ещё более важно — как это самое производство ограничить. Скважина — это такой природный организм, который может только жить. Кран в ванной можно закрыть, скважину — в лучшем случае можно немного ограничить. Если производство остановить, парафины и всякая прочая органика встанут, и скважина может «умереть». Не случайно на месторождениях стоят насосы для поддержания давления в пласте — фонтаны нефти из земли только в кино бывают.

Производство и экспорт — разные понятия. Одни страны производят много и потребляют внутри много — например, США и РФ. Некоторые используют значительную часть на нефтехимию — и она в зачёт не идёт. Другие продают почти всё — мы в том числе.

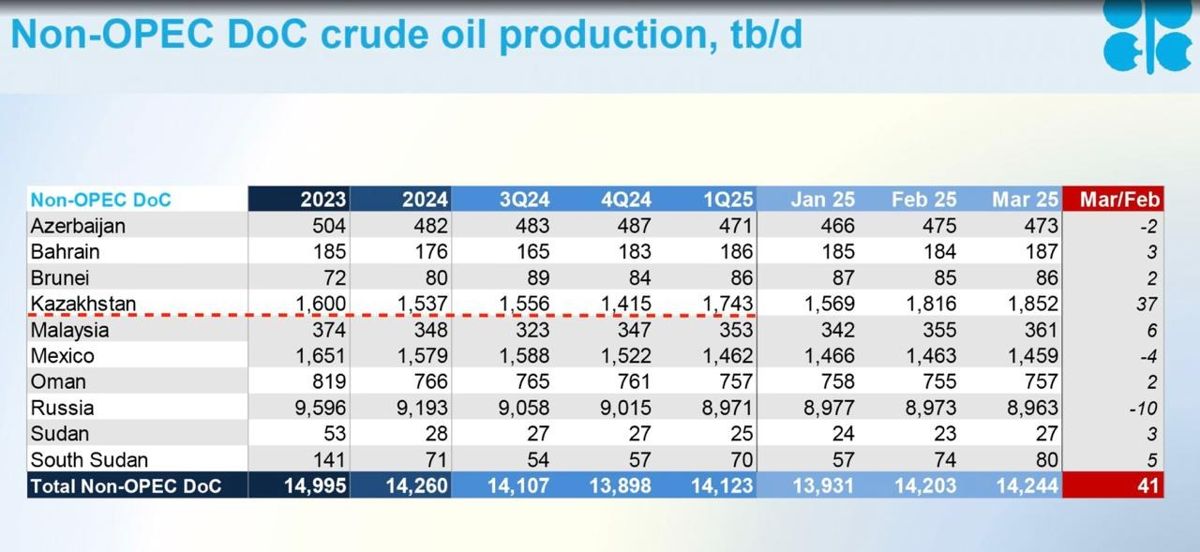

Ну, так вот, ТШО наш успешно вышел на трудовую вахту и «даёт стране угля». В апреле РК поставила рекорд — вышли на 2 млн баррелей в сутки. Между прочим, это почти 2% от мировой добычи. А если учитывать, что ОПЕК контролирует чуть больше 40% мирового производства, то это почти 5%. Квота наша, которую мы обязались соблюдать, составляет 1 468 000 в сутки. Таким образом, мы уже перевыполняем где-то на полмиллиона баррелей. Когда принимали решение о сокращении, Саудовская Аравия, как главный экспортёр в мире, приняла на себя добровольные повышенные обязательства и сократилась на 2 млн баррелей. То есть наши полмиллиона — это уже четверть от их «подарка».

Недавно ОПЕК+ заявлял, что начнут постепенно повышать производственную квоту для всех на 130 тыс., но терпение СА кончилось — и то ли для воздействия на нарушителей, то ли понимая, что тарифы Трампа вызовут спад спроса и цены всё равно упадут, протолкнули решение поднять квоту втрое. Нет хорошей цены — так хоть долю рынка надо забрать и за счёт объёма вылезти. Мы продолжаем говорить, что привержены соглашению, однако ничего не можем сделать, так как не контролируем иностранных производителей. И действительно — ну как сократить? ТШО и NCOC не прикажешь остановить проекты. Наших «резать» — больно. Цугцванг получается.

Мне кажется, всё идёт к развалу этого соглашения, и компенсировать уже не надо будет. Для страны на первый взгляд всё так же и останется. Цены падают на 15–20%, но производство растёт на 15–17%, должно быть примерно то же по выручке.

Но всё не так. Структура дохода от бизнеса, говоря простым языком, похожа на кусок мяса — есть жир (прибыль), мышцы (развитие и амортизация) и кости (операционные расходы). Когда падает цена — расходы не падают, исчезает прибыль. А с прибыли выплачиваются кредиты на инвестиции и налоги, плюс дивиденды. Когда уже нет прибыли — останавливаются проекты развития и проедаются основные средства. Ну а дальше — уже резьба по живому: сокращение людей и производств. Если мы сейчас говорим только о бюджете государства, то надо понимать, что тут не линейная зависимость.

Не все знают, что в Казахстане из всех нефтегазовых платежей прямо в республиканский бюджет поступает только экспортная таможенная пошлина на сырую нефть. Все остальные основные поступления от нефтедобычи (нерентные платежи, корпоративные налоги, специальные налоги и т. д.) сначала аккумулируются в Национальном фонде, а затем уже реинвестируются или частично направляются в бюджет через ежегодные трансферты. Поэтому для оценки влияния цены на нефть на финансы государства я взял главный критерий — поступления в Нацфонд. В табличке внизу видно, при какой цене за прошлые годы сколько долларов с барреля поступало в НФ. Кроме того, сделал небольшой корреляционный анализ цен на нефть и других показателей. Картинка получилась любопытная по всем взаимосвязям. Конечно, надо помнить, что корреляция — не всегда каузация.

Но базово можно уже видеть значительное сокращение по поступлению налогов и поступлений в НФ. Если мы закончим год в районе $60 за баррель — серьёзный разговор о финансово-экономической политике не за горами. Бюджет делался на 2025–2027 годы из расчёта $75 за баррель (и это Brent). Мы продадим почти 700 млн баррелей в год, недобор $15 долларов на бочке только по выручке даёт минус $10,5 млрд. А это как раз верхняя, «жировая» часть теряется, с которой большей частью платится КПН. Тут СРП может и поможет чуть, так как там меньше зависимость от прибыли. Трудно прогнозировать, но $2–3 триллиона может не прийти — и тогда трансфер придётся увеличивать. И по ВВП могут быть другие цифры — как от сокращения продаж сектора, так и от меньшего объёма контрактов для смежников.

Вывод один: конец нефтяной эры уже виден, и меняться придётся быстрее.