Последний год казахстанский рынок недвижимости характеризовался умеренным ростом цен при одновременном усилении инфляционных и валютных рисков.

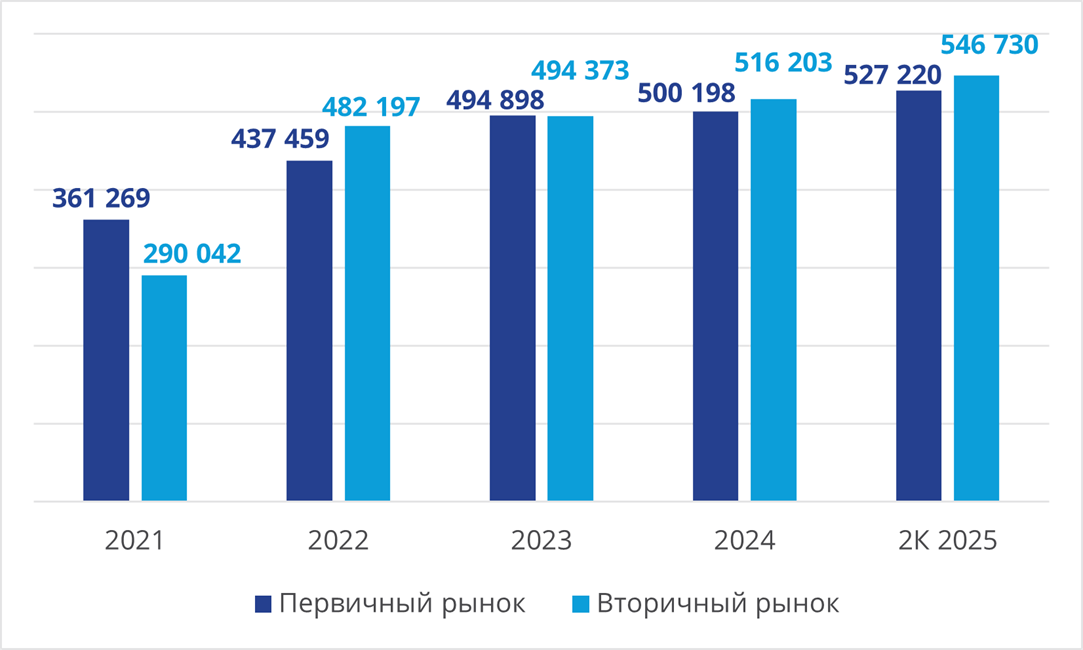

По данным Бюро национальной статистики РК, за 2024 год средние цены на жильё выросли в первичном секторе – на 3%, во вторичном – на 4,2%, а аренда благоустроенного жилья выросла на 7,9%. В 2024 году уровень арендных ставок рос быстрее цен на покупку жилья, что отражает повышенный спрос на краткосрочное размещение на фоне снижения доступности жилья. Лидерами по стоимости остаются Астана и Алматы. В Алматы новостройки стоят в среднем 582 тысяч тенге за кв. м, вторичный рынок — 589 тысяч, аренда — 5 344 тенге. В Астане цены выше: 595 тысяч на первичном рынке, 650 тысяч на вторичном, аренда — 4 959 тенге.

График 1: Средние цены на рынке жилья РК, в тенге за квадратный метр

Источник: Бюро национальной статистики РК (stat.gov.kz)

Источник: Бюро национальной статистики РК (stat.gov.kz)

В июне 2025 года темпы роста цен на жильё ускорились еще больше. По сравнению с июнем 2024 года, стоимость квартир на первичном рынке увеличилась в среднем на 9,5%, на вторичном рынке рост составил 6,7%, а арендные ставки за благоустроенное жильё выросли на 9,4%. Однако по сравнению с декабрём 2024 года зафиксировано снижение арендных ставок на 1,2%, что объясняется сезонным спадом спроса.

К концу 2025 структура предложения может сместиться в сторону компактных апартаментов с полной отделкой, поскольку застройщики реагируют на высокие темпы роста себестоимости строительства и низкие темпы роста платежеспособных покупателей.

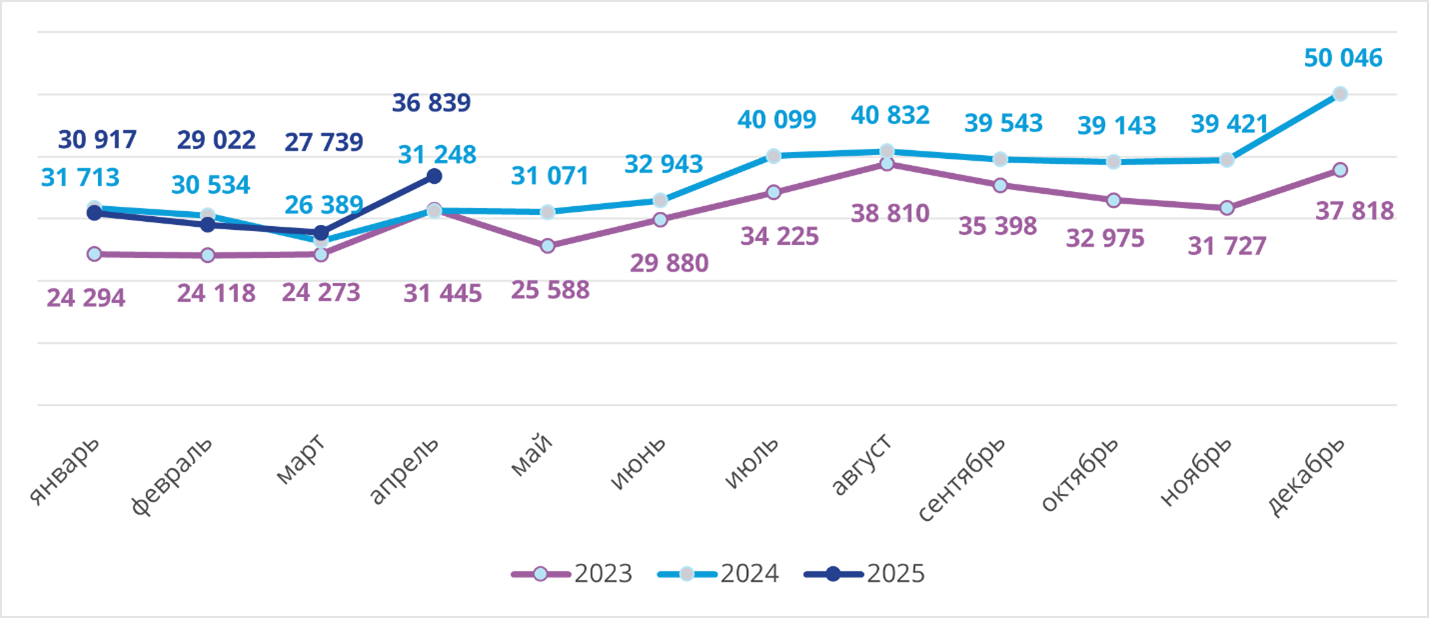

График 2: Динамика количества сделок купли-продажи в РК

Источник: Бюро национальной статистики РК (stat.gov.kz)

Источник: Бюро национальной статистики РК (stat.gov.kz)

Рынок демонстрирует рост числа заключаемых сделок: согласно данным Бюро национальной статистики, в 2024 году количество заключённых договоров купли-продажи жилья увеличилось на 16,8% по сравнению с 2023 годом, что в значительной степени связано с компенсирующим ростом после снижения на 20% годом ранее. При этом за первые четыре месяца 2025 года прирост составил 4,3% в сравнении с аналогичным периодом прошлого года, что указывает на значительное замедление темпов роста, однако положительная динамика сохраняется.

Рынок купли-продажи жилья в Казахстане демонстрирует чётко выраженную сезонную динамику. В период с января по март фиксируется снижение активности — объёмы заключённых сделок снижаются до 24–27 тысяч в месяц, что связано с длительными праздничными выходными. В апреле традиционно наблюдается резкий рост числа транзакций — на 20–30% по сравнению с мартом. Это совпадает с началом действия новых ипотечных квот и программ: так, 7 апреля 2025 года была запущена программа "Орда Аймак". В летний период, особенно в июле–августе, рынок достигает локального максимума — 38–41 тысяча сделок в месяц — на фоне подготовки к новому учебному году. Осенью, с сентября по ноябрь, активность постепенно снижается до 32–39 тысяч сделок. При этом в декабре, как правило, фиксируется годовой максимум: в 2024 году было заключено 50 046 договоров, что обусловлено стремлением покупателей и застройщиков завершить сделки в рамках действующих условий ипотечного кредитования.

Влияние инфляции и роста цен на стройматериалы

Высокая инфляция напрямую сказывается на стоимости строительства и жилья. В марте 2025 г. инфляция достигла 10% годовых и уже в июне составила 11,8%. Тенденция роста динамики инфляции усиливается: рост тарифов ЖКУ (жилищно-коммунальных услуг) и топлива, а также продовольственного сегмента. При этом затраты на строительно-монтажные работы растут особенно интенсивно: в марте 2025 подорожал ряд важных строительных материалов на десятки процентов (например, камень, известняк и цемент – +52,5% за год; пластиковые профили – +13,1% за год). Учитывая, что около 30% стройматериалов импортируются, колебания курса валют усугубляют удорожание строительства.

Рост себестоимости строительства снижает маржу застройщиков и оказывает давление на цены, так как спрос является неэластичным. Субсидии по ипотеке частично поддерживают спрос, однако вопрос доступности жилья остаётся актуальным. На фоне ограниченной платежеспособности населения наблюдается тенденция роста доли бюджетного жилья с компактными квартирами и отделкой в структуре предложения. Однако в Алматы развитие этого сегмента ограничено запретом на строительство жилья эконом-класса.

Покупательская способность населения

За последние годы реальные доходы казахстанцев росли очень неравномерно: номинальные доходы удвоились с 2019 по 2025 год , но значительная часть роста нивелировалась инфляцией. По данным БНС за 2024 год, средний номинальный доход превысил 214 тысяч тенге в месяц, что вдвое выше показателя 2019 года. При этом медианный доход на душу в 2024 составил около 93,3 тысячи тенге в месяц. Такая амплитуда значений объясняется региональными различиями: в мегаполисах Алматы и Астане медианный доход превышает 126 тысяч тенге в месяц, тогда как в Туркестанской области он составляет лишь 70 тысяч тенге (–25% от медианной по РК).

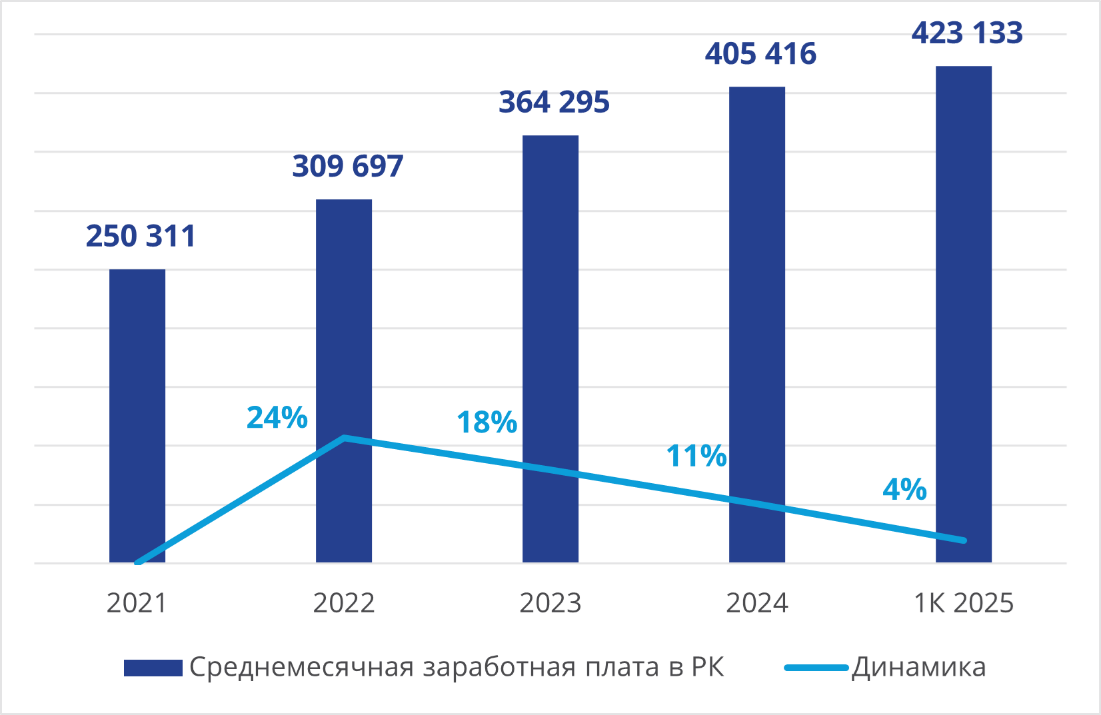

График 3: Динамика среднемесячной заработной платы в РК, в тенге

Источник: Бюро национальной статистики РК (stat.gov.kz)

Источник: Бюро национальной статистики РК (stat.gov.kz)

Средняя месячная зарплата по стране в 2025 году достигла 423 тысячи тенге, однако темп её роста замедляется: после кратковременного скачка в 2022 году (+23,7%) в 2024 номинальный прирост сократился до +11,3%. К тому же реальный прирост за последние два года составил всего в среднем около +2,5% – что заметно ниже среднего уровня за последние 6 лет, равного 6,1%. Инфляционное давление описывает большую часть роста доходов населения.

В макроэкономическом масштабе экономика Казахстана росла умеренно: ВВП вырос на 5,6% за 1 квартал 2025 года и на +4,8% в 2024 (против +5,1% в 2023). Основным драйвером роста оставалось внутреннее потребление за счёт кредитования населения . Тем не менее с точки зрения качества роста долгое время наблюдается несоответствие: уровень доходов сотен тысяч казахстанцев не успевает за приростом цен на жильё и товаров, из-за чего покупательская способность на рынке недвижимости практически не растёт. Жильё остаётся доступным лишь за счет госпрограмм или значительной утилизации сбережений (ипотека под 7–9%, пенсионные накопления), тогда как реальное повышение покупательной способности широких масс невелико.

Валютный курс и его влияние на инвестиции и стоимость жилья

Казахстанский тенге в 2024–2025 гг. продолжает тенденцию постепенного ослабления. В июле 2025 года курс достиг исторического максимума в 544 тенге за доллар. Учитывая высокую волатильность курса, ожидается, что средний курс доллара в 2025 составит около 520 тенге, а к 2026 может достичь нового пика в 560 тенге за доллар. Такая девальвация удорожает импортируемые стройматериалы и прочие ресурсы, что поднимает себестоимость строительства домов. Исторически сложилось так, что в долларовом выражении цены на жильё практически не растут: в течение последних 15 лет средняя стоимость квадратного метра жилой недвижимости в городе Алматы в долларовом выражении продемонстрировала незначительное снижение — с $1 600 в 2010 году до $1 415 в 2025 году. При этом в тенге цены выросли в несколько раз. В сравнении, за тот же период среднемесячная заработная плата в долларовом выражении увеличилась примерно в полтора раза — с $523 в 2010 году до $806 в 2025 году, в то время как в тенге рост оказался более существенным: с 78 000 до 423 000 тенге, то есть более чем в 5 раз. Это свидетельствует о том, что несмотря на сохраняющиеся сложности с доступностью жилья, жильё в среднем стало более доступным по сравнению с 2010 годом.

Ослабление тенге также меняет структуру спроса. Цены на элитные, более импортозависимые сегменты, больше реагируют на колебания доллара в обе стороны: когда доллар дорожает, элитные квартиры и дома резко дорожают в тенге (и наоборот). В целом же долгосрочные прогнозы указывают на постепенное ослабление тенге: по данным Нацбанка, к 2027 году курс может вырасти до ~550 тенге за доллар (по состоянию на июль 2025 года, 1 доллар США равнялся 544 тенге). Такая перспектива создаёт риски для рынка: девальвация усиливает инфляционные ожидания и подталкивает население искать более стабильные активы, такие как недвижимость или долларовые накопления.

Государственные программы поддержки

С конца 2010-х в Казахстане последовательно внедряются льготные ипотечные программы, стимулирующие спрос на жильё. Ключевым инструментом стала программа "7-20-25", запущенная в 2018 году: ипотека под 7 % годовых, с первоначальным взносом 20 % и сроком до 25 лет. По данным на апрель 2025 года, в её рамках было выдано почти 80 000 кредитов на сумму около 1,1 трлн тенге. Несмотря на ограничение объёмов финансирования со стороны Нацбанка, программа остаётся одной из крупнейших на рынке.

В 2024–2025 годах "Отбасы Банк" усилил рынок за счёт новых программ — "Отау" и "Наурыз". Эти программы позволили значительно расширить охват: за два года около 10 000 семей улучшили жилищные условия, а общее число участников льготных программ превысило 70 000 человек. При этом доля "Отбасы Банка" на ипотечном рынке уже превышает 55 %, что подчёркивает вес господдержки в системе жилищного кредитования.

Однако участие в таких программах доступно не всем. Требования к заёмщикам — наличие депозита, отсутствие жилья в собственности, ограничения по региону — исключают часть потенциальных покупателей. Кроме того, рост объёмов льготного кредитования подталкивает цены вверх, усиливая дисбаланс между спросом и предложением, создавая дополнительные риски.

Прогноз на вторую половину 2025 и 2026 годы

В ближайшие два года, продолжат рост, хотя темпы могут замедлиться по сравнению с предыдущими периодами. Рост цен на первичное жильё прогнозируется на уровне 5–7% и во вторичном сегменте — 6–7% в 2025 году. Большая часть этого роста обусловлена уже заложенной инфляцией и повышением себестоимости строительства. Ожидается, что в 2025–2026 гг. инфляция останется на уровне 9–12% , что будет последовательно увеличивать цены стройматериалов.

Другим ключевым трендом является дефицит предложения в крупных городах. Население продолжает мигрировать в Астану, Алматы и Шымкент, где земли под строительство дорогие или их мало. Это усугубляет дисбаланс спроса и предложения: сжато предложение жилья эконом-, комфорт- и бизнес-класса, что поддерживает рост цен. Застройщики прогнозируют преобладание на рынке жилья эконом- и комфорт-класса с квартирами 25–45 м², а также расширение проектов в пригородах и новых микрорайонах, где участки дешевле. Вероятно, что застройщики продолжат предлагать покупателям более гибкие условия (рассрочки, скидки, "онлайн-продажи"). В совокупности эти изменения должны несколько смягчить ценовое давление в недалёкой перспективе, но не отменить его.

Основные риски для рынка связаны с валютной нестабильностью и изменениями в регулировании. В случае ослабления тенге до уровней выше 550 за доллар возрастёт стоимость импортных строительных материалов, а также снизится доступность ипотеки вследствие вероятного повышения ставок банками. Дополнительное давление на рынок окажет запланированное на 2026 год введение НДС в размере 16% на новое жильё, что отменит действующую налоговую льготу. Это приведёт к росту эффективной цены квартир примерно на 10% и может вызвать временное снижение спроса. Повышение ожидается не на всю величину налога, поскольку в массовом сегменте, где сконцентрирован основной спрос, покупатели чувствительны к росту цен: значительная часть сделок осуществляется с привлечением ипотечных программ, где даже незначительное изменение стоимости квартиры влияет на размер ежемесячного платежа и доступность кредита. Учитывая это, застройщики, вероятно, не смогут полностью переложить налоговую нагрузку на конечного покупателя и будут вынуждены частично компенсировать её за счёт собственной маржи.

Во втором полугодии 2025 года и в 2026 году ожидается умеренный рост цен на жильё на фоне устойчивого спроса и государственных программ поддержки. Рост предложения, включая новые проекты в пригородах, будет частично сдерживать ценовое давление. На рынок будут влиять инфляция на уровне 8–10 процентов, девальвация тенге, рост издержек строительства, введение НДС на первичное жильё и общий экономический рост около 5 процентов.

В целом, рынок недвижимости Казахстана продолжит переживать фазы умеренного роста под влиянием ограниченного предложения и господдержки, однако влияние инфляции и валютных факторов усилится. Баланс спроса и предложения будет определять, станут ли цены более фрагментарно расти (дороже в крупных городах) или развернутся к абсолютной стабилизации. В любом случае, ключевыми драйверами останутся макроэкономические параметры (инфляция, курс, экономический рост) и эффективность государственных программ поддержки: от них зависит реальная покупательная способность населения и инвестиционная привлекательность недвижимости.