Источник: Tengrinews

В последние годы автокредитование стало одним из самых динамичных сегментов потребительских займов и неотъемлемой частью финансовой жизни многих граждан.

По данным Первого кредитного бюро, на начало 2025 года количество автокредитов, выданных казахстанскими банками, микрофинансовыми организациями и прочими учреждениями, достигло 591,2 тысячи с 559,2 тысячи реальных заёмщиков. То есть некоторые казахстанцы берут по несколько кредитов на машины.

За прошлый год 214 тысяч человек оформили 228,4 тысячи договоров автокредитования на общую сумму в 1,8 триллиона тенге — сразу на 13,2 процента больше, чем годом ранее.Чтобы темпы роста были более наглядными, можно оглянуться ещё на несколько лет назад: так, за 2022-й было оформлено 107,2 тысячи договоров автокредитования на 832,1 миллиарда тенге.

Если возвращаться в прошлый год, стоит отметить, что 70 процентов автокредитов в прошлом году выдали банки, почти все остальные — микрофинансовые организации.

И ещё одна интересная деталь: в 2024-м казахстанцы брали займы на машины чаще всего в последние месяцы года. Так, в октябре в кредит приобрели 23,4 тысячи авто, в ноябре — 23,5 тысячи, в декабре — 26,7 тысячи. В среднем ежемесячно оформлялось 19 тысяч договоров автокредитования.

В целом за прошлый год на учёт поставили почти 1,7 миллиона легковых автомобилей.

Сколько из них было куплено в кредит? 13,6 процента (а в 2020-м, например, доля автокредитов в общем объёме сделок купли-продажи не превышала 10 процентов).

В 2025 году казахстанцы продолжили оформлять автокредиты. В первом квартале такие займы суммарно достигли 481,7 миллиарда тенге — сразу на 19,2 процента больше, чем за аналогичный период 2024-го (рост с учётом инфляции — на девять процентов).

Если смотреть на количество людей, оформляющих автокредиты, то за январь – март 2025 года их было 54,8 тысячи человек.

Средняя сумма одного такого займа в 2025-м — 8,8 миллиона тенге.Для сравнения: средняя сумма одного автокредита в 2024 году составляла 8 миллионов тенге.

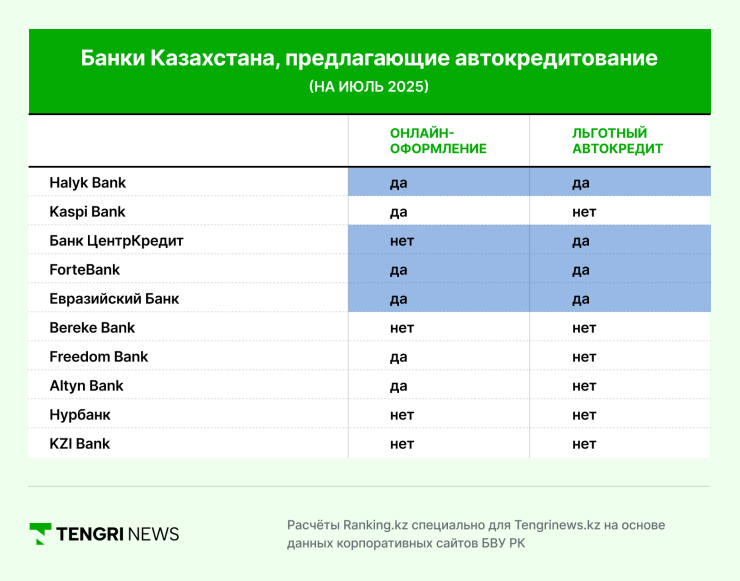

Автокредиты в Казахстане предлагают 10 банков, семь из которых входят в десятку крупнейших кредиторов страны. Можно оформить заём как на покупку новых, так и подержанных машин (чаще всего не старше 7-8 лет). При этом шесть казахстанских банков предлагают оформление автокредита онлайн, без посещения отделения — более того, некоторые из них берут на себя полное оформление, и в этом случае клиенту требуется лишь забрать свой автомобиль сразу из салона.

Четыре банка — Halyk Bank, Банк ЦентрКредит, ForteBank и Евразийский Банк — участвуют в программе льготного автокредитования, по которой можно приобрести новое авто отечественной сборки со ставкой до четырёх процентов, а годовая эффективная ставка (ГЭСВ) — не более 7,5 процента.

Справка. Годовая эффективная ставка вознаграждения или ГЭСВ — это сумма, которую заёмщик переплачивает за год, то есть реальная стоимость кредита с учётом всех комиссий и платежей. ГЭСВ должна быть указана в кредитном договоре. Предельные (максимальные) ставки вознаграждения для разных финансовых организаций устанавливает регулятор (Нацбанк РК).Также по условиям этой программы льготного кредитования стоимость автомобиля не должна превышать 15 миллионов тенге, а максимальный срок займа — семь лет.

Но, конечно, машины приобретают не только по льготной программе, но и в рамках обычного автокредитования. И тут тоже произошли изменения: в прошлом году ГЭСВ по залоговым банковским займам, к которым относятся и автокредиты, была снижена с 40 процентов до 35 процентов.

Так, если на начало 2024-го средняя эффективная ставка вознаграждения по автокредиту в банках составляла 22,8 процента, то в декабре она снизилась до 15,5 процента. У казахстанских микрофинансовых организаций ставки по автокредитам также уменьшились, но всё ещё остались ближе к предельным значениям: с 42,5 процента до 34,1.

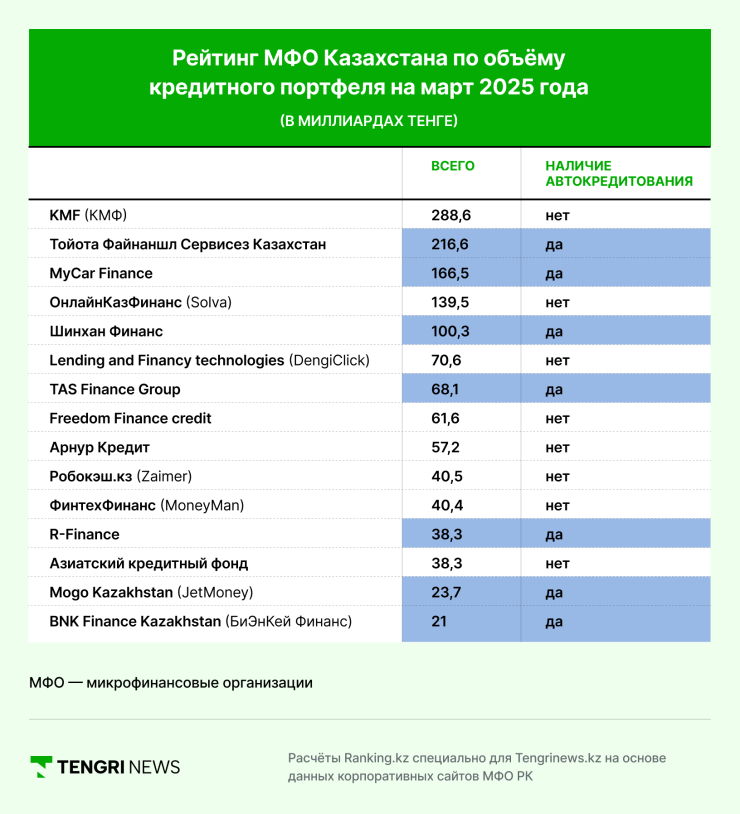

Кстати, микрофинансовые организации (МФО) также очень активно учувствуют в выдаче займов на машины — на их долю приходится почти 30 процентов всего рынка автокредитования. Этот продукт предлагают семь из 15 крупнейших МФО (по объёму кредитного портфеля). Более того, две микрофинансовые организации работают только с автокредитами (у них 2 и 3 место по объёму кредитного портфеля). И у ещё одного МФО более 90 процентов портфеля приходится на автокредиты (5-е место).

Общий портфель автокредитов в Казахстане на конец марта текущего года составил 3,9 триллиона. С начала года его объём вырос на 7,6 процента, а доля автокредитования от всего портфеля розничных кредитов БВУ, МФО и прочих учреждений составила 15,6 процента против 14,9 на начало года.

Средняя сумма оставшегося долга на каждого заёмщика автокредита на конец марта 2025-го составила 6,6 миллиона тенге — на 1,6% больше, чем в начале года.

Особенности этих видов займов в том, что на них с января 2025-го по 31 декабря 2026 года не распространяется требование по соблюдению коэффициента долговой нагрузки.

Справка. Кредитная нагрузка — доля дохода, которая уходит на обслуживание всех кредитных обязательств заемщика. Для оценки платежеспособности Агентство РК по регулированию и развитию финансового рынка (АРРФР) и банки используют такой показатель, как коэффициент долговой нагрузки (КДН). КДН не должен превышать 50 процентов от ежемесячного дохода человека.То есть при подаче заявки на приобретение нового или подержанного автомобиля в кредит с первоначальным взносом от 50 процентов (а при возрасте машины от трёх лет — от 30 процентов) не учитываются обязательства по другим кредитам.

Также в стране действует госпрограмма льготного кредитования. Общее финансирование по ней составило 82 миллиарда тенге, из которых 26 миллиардов пришлось на Национальный фонд, 16 миллиардов тенге — на республиканский бюджет, 40 миллиардов — на Национальный банк РК. Программа рассчитана на 20 лет и основана на "револьверном" кредитовании: за счёт средств, поступающих от погашения основного долга физическими лицами, получившими кредит, банки будут выдавать новые займы на приобретение автомобилей.

С момента запуска в 2015 году по программе льготного автокредитования было приобретено 36,6 тысячи новых легковых автомобилей отечественного производства, а сумма фактически выданных займов составила 218,6 миллиарда тенге, что в 2,7 раза превысило выделенные на программу средства.

По данным Бюро национальной статистики Казахстана, на начало июня 2025-го в Казахстане было зарегистрировано почти 5,5 миллиона легковых автомобилей — на 7,8 процента больше, чем на начало этого же года. Из них на машины возрастом до трёх лет приходилось 6,6 процента — больше, чем в начале года, когда их удельный вес составлял 6,4 процента.

Для сравнения: в начале 2024-го на долю легковых автомобилей возрастом до трёх лет приходилось 6,1 процента.

Стоит отметить и машины возрастом от трёх до семи лет, которые также подпадают под программы автокредитования. Их доля от всего парка легковушек с начала года выросла с 15,5 процента до 16,5 (на начало 2024-го — 11,7 процентов).

По данным Национального банка РК, спрос на автокредиты продолжает расти. И параллельно — трансформироваться в более доступный финансовый инструмент. Например, в начале 2025 года запустились совместные программы банков с автосалонами-партнёрами.

Условия таких партнёрских программ — а это субсидирование автодилерами части процентной ставки по займам на машины — приблизили их к льготному автокредитованию. Из того, что банки и автосалоны предлагают партнёрские условия, близкие к госпрограмме, можно сделать вывод: льготное автокредитование оказалось востребованным и эффективным инструментом для повышения доступности новых машин для казахстанцев.

А улучшение условий, цифровизация процессов, активное участие банков, МФО и государства делают покупку автомобиля всё более реальной для широкого круга казахстанцев. При сохранении текущих трендов этот сегмент имеет все шансы закрепиться в качестве драйвера потребительского кредитования в Казахстане.

| Всего сообщений: 242126 (Тем: 38159, Ответов: 203967) Участников: 32722 |

| Активных пользователей: 0 Активных гостей: 209 Скрытых: 0 |