Сущность финансового инструмента

Финансовый инструмент — это стиль финансово-экономического анализа, способ обработки информации в системе обменов. Современному понятию финансового инструмента и его отличию от денег посвящена . В его основе лежит ряд искусственных предположений, которые со временем меняются, что кардинально меняет финансовую систему.

1. Задача оценки корректна,

то есть:

• оценка любого инструмента существует (всё подводится под оценку),

• оценка любого инструмента единственна,

• оценка любого инструмента непрерывно зависит от исходных данных.

Однако:

• На практике не всё можно оценить; экология не регулируется налогами Пигу (то есть, компенсация экологического ущерба финансовыми методами неэффективна), инфраструктура часто бесценна.

• Даже в рамках парадигмы финансового инструмента одни и те же инструменты могут иметь разные оценки.

• Корабль в состоянии готовности 95% оценивается по цене металлолома (примерно в 10% своей стоимости); в состоянии готовности 100% — по полной стоимости.

• Высокая оценка предмета залога — не повод желать его изъятия.

2. Краткосрочность оценки:

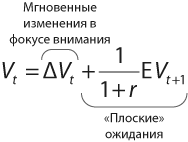

Оценка финансового инструмента приводится к настоящему моменту в условиях ожидаемого «нормального» течения бизнеса и отражает сиюминутную конъюнктуру (point-in-time), «плоские» ожидания (постоянство, стационарность экономики и близорукость аналитика).

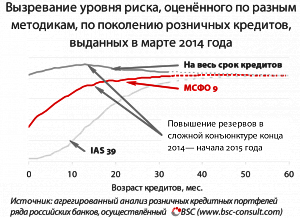

Однако, краткосрочность оценки не учитывает вызревания риска или долгосрочных рисков:

• основная проблема капитализации розничных банков в кризис 2015 года — вызревание кредитного риска: потребность в капитале растёт, ограниченные объёмы новых выдач кредитов не «растворяют» накопленные проблемы, «избавиться» от выданных кредитов не возможно;

• штрипсовоз, вагон для перевозки широкоформатного стального листа, используемого для производства труб большого диаметра — востребованный тип вагона (их парк за последние пару лет вырос в несколько раз)… до тех пор, пока строятся газопроводы, то есть в ближайшие пять лет; потом же вагоны, рассчитанные на эксплуатацию в течение 30 лет, станут не нужны;

• «адские» заёмщики: иногда необходимо кредитовать заведомых банкротов: Англо-Персидская нефтяная компания в период с 1900—1914 годов постоянно пребывала за гранью банкротства, от чего её не мог спасти даже перевод Королевского флота на мазут.

3. Кросс-дефолт

Если заёмщик попал в дефолт (как правило, просрочку свыше 90 дней, см. §452 Базельского bcbs128, п. 13.3 Положения Банка России №483-П, п. B5.5.37 МСФО 9) по одной сделке, дефолт признаётся и по другим сделкам. Анализ заёмщика имеет смысл в отрыве от сделок (второй принцип разделения).

Однако, в практике проектного финансирования создание специальной проектной компании избавляет инициатора проекта от кросс-дефолта. В финансовом лизинге эта проблема стоит остро: с экономической точки зрения невыгодность эксплуатации одного типа вагонов (например цистерн для перевозки тёмных нефтепродуктов в условиях низких цен на нефть) не означает проблем с другими типами вагонов (например, хопперами). Признание кросс-дефолта ставит кредитора перед необходимостью самому разбираться с вопросами эксплуатации вагонов, организации перевозок, их отстоя. Неравноценная замена финансовому инструменту!

4. Преобладающая технология обменов

Биржа, где инвесторам доступна вся номенклатура срочных контрактов, исполнение которых в денежной форме или натуральном выражении не несёт разницы. Хеджеры могут закрыть риск инвесторов, спекулянты обеспечивают справедливые и гибкие цены.

Однако, на практике эта технология весьма ограничена и реализована в наибольшей мере только в США. Её функционирование условно, и история компании Metallgesellschaft Refining and Marketing иллюстрирует механику формирования прибыли в финансовом секторе. О том, как эта технология перестаёт работать и кто от неё выигрывает, рассказано в отдельной статье .

5. Стандартизация законодательства

Однако, с микроэкономической точки зрения рациональный экономический агент соблюдает законы тогда, когда это ему выгодно. Другими словами, их соблюдение — результат равновесия Нэша (никому не выгодно уклоняться в одиночку).

С другой стороны, право собственности надо подтверждать постоянно. Иначе его лишают.

Воспоминания о прошлом, фантазии о будущем

Один из главных инструментов анализа развития системы — диалектика. Её закон — единство и борьба противоположностей. Применительно к развитию единство проявляется в развитии трендов, в усвоении достижений, а не отказе от достижений:

| «Прогресс — единство качественных и количественных изменений, единство преемственности» (Материалистическая диалектика: Краткий очерк теории/П. Н. Федосеев, И. Т. Фролов, В. А. Лекторский, В. С. Швырёв, Б. Г. Юдин.— М.: Политиздат, 1985.— 350 с., с. 74) |

Приведённые выше свойства финансового инструмента появились путём модификации свойств денег (компактных, относительно редких и ценных бессмысленных в потреблении предметов (монет), а также долговых расписок уважаемых участников рынка, признаваемых эквивалентом монет в соответствии с декретом или практикой рынка). Аналогичным образом развитие финансового инструмента в какое-то новое средство обменов может быть описано экстраполяцией свойств финансового инструмента.

Итак, можно зафиксировать следующие тренды.

1. Деньги функционировали в рамках разных систем законодательства (в частности, разные декреты определяли в разной юрисдикции разные долговые расписки как деньги).

Развитие этого тренда применительно к финансовому инструменту — как минимум отказ от универсальности законодательства (откат к деньгам), но сохранение в фрагментированных законодательствах регламентации свойств финансового инструмента.

Вариант — переход от законодательного регулирования к регулированию путём присоединения участников финансовой системы к правилам, созданным организатором системы; при этом организатор является неединственным, также как и правила. Сами правила не могут считаться законодательством.

При этом институциональные инвесторы будут создавать различные инструменты обеспечения своих прав (своя связь, свои службы безопасности, свои институты для учёта прав, свой арбитраж и пр.). Уже сейчас китайские инвесторы, строя объекты инфраструктуры на территориях своих младших партнёров, формируют соглашения, которые при определённой трактовке могут считаться как соглашения об экстерриториальности этой инфраструктуры. Железная дорога в Лаосе, которая строится китайцами, представляет собой полосу исключительных китайских (пока только экономических) интересов.

2. Преобладающая технология денежных обменов — двухсторонние (иногда многосторонние) соглашения (договоры купли-продажи).

Развитие этого тренда применительно к финансовому инструменту — возвращение к этому принципу с фиксацией соглашений по аналогии с современным финансовым инструментом в стандартизированном виде. Но за счёт новых информационных технологий такая стандартизация будет разнообразной, фактически заточенной под конкретные соглашения.

3. Кросс-дефолт. В денежной экономике отказ контрагента оплачивать свои отдельные обязательства не приводил к исключению этого контрагента из системы обменов, то есть, кросс-дефолта не было.

Развитие этого тренда применительно к финансовому инструменту — возвращение к этому принципу. Проблемы дефолтов, убыточности отдельных, но необходимых видов бизнеса будут решаться массово и прагматично. «Адские» заёмщики возвращаются.

4. Краткосрочность оценки. В денежной экономике в фокусе внимания была сделка, а не прибыль, которая сейчас признаётся уже при инициировании сделки. Развитие этого тренда применительно к финансовому инструменту — возвращение к этому принципу. Чистый процентный доход вернёт себе приоритет над чистой приведённой стоимостью. Потоки важнее запасов.

5. (Не)корректность задачи оценки. Как и в денежной экономике, задача оценки потеряет своё значение. Учёт должен будет вестись не только в денежном выражении, а в натуральном, благо, что современные информационные системы это позволяют.

Такой учёт может привести к интересным последствиям. По некоторым данным, в конце 1990-х годов объём энергии, необходимый на производство и утилизацию отработавших свой срок службы солнечных батарей, превосходил тот объём энергии, который солнечная батарея была способна выработать.

Тем не менее, сами процедуры оценки будут по-прежнему покрывать все инструменты, в отличие от денежной экономики. В денежной экономике оценка касалась только товаров (то есть продуктов, передаваемых посредством обмена).

Накануне

Изменение экономических институтов порождает новую экономическую теорию. Новая экономическая теория должна породить новую финансовую теорию. Эта теория должна:

• обеспечивать долгосрочные (на весь горизонт сделок) прогнозы результатов и рисков, соблюдение ограничений, накладываемых регуляторами;

• ориентироваться на одновременный учёт в разных натуральных и денежных показателях;

• институционализировать механизмы обеспечения работы «адских» заёмщиков;

• разработать математические модели оценки без условия кросс-дефолта и отсутствия арбитража;

• создать методы финансов, учитывающие характеристики реальных активов.

Интересно, что полноценная реализация МСФО 9 и требований Базеля III без ошибок, упрощений практического характера, без ограничений, делающих невозможным полноценное функционирование бизнеса, заставляют создавать новую финансовую теорию. Достижения старых институтов должны быть переосмыслены, но усвоены, развиты, реализованы на новой технологической основе, отражающей новую экономику.