Индивидуальный или групповой расчёт?

Стандарт не содержит в себе однозначных требований по осуществлению расчётов на индивидуальной или групповой основе, хотя, как кажется, отдаёт предпочтение индивидуальному расчёту. Основное требование к расчёту рисков в соответствии с МСФО 9 — прогностичность получаемых результатов. Возможность применения групповых расчётов оговорена наличием обоснованной и подтверждаемой информации по отдельному кредиту. Обычно информация по отдельному кредиту выражается в виде рейтинговой оценки, которая обновляется регулярно, но не слишком часто, поскольку информации для этого нет. Для расчётов рейтинг ставится в соответствие вероятности дефолта. Но калибровка рейтинговой шкалы осуществляется ещё реже, чем пересматривается рейтинг.

По сути, групповой расчёт выглядит с точки зрения МСФО 9 не менее привлекательным, чем индивидуальный.

Более того, любой расчёт риска, основанный на статистических методах, — расчёт на групповой основе. Поэтому даже ожидаемые потери, которые рассчитаны на индивидуальной основе, основаны на групповых расчётах.

У группового расчёта есть ещё одно преимущество. МСФО 9 подчёркивает важность своевременного отражения уровня риска, сложившегося в данный момент времени. Ежемесячного отражения этой информации легче достичь, пересматривая состояние группы кредитов. Статистические методы повышают уровень обоснованности информации о риске.

Как группировать кредиты

Правила группировки кредитов для расчёта рисков на групповой основе в МСФО 9 не заданы. Вместо правил формулируется обязательный к реализации общий принцип: у всех группируемых кредитов должны быть общие характеристики рисков. В качестве примера классификаторов, которые могут обеспечивать общность характеристик риска, перечислены:

(α) вид инструмента;

(β) рейтинги кредитного риска;

(γ) вид обеспечения;

(δ) дата первоначального признания;

(ε) оставшийся срок до погашения;

(ζ) отрасль;

(η) географическое местоположение заёмщика.

Однако этот перечень не минимальный и не исчерпывающий. Следование ему не гарантирует, что кредиты будут иметь общие характеристики риска, а отклонение от этого перечня не является нарушением Стандарта.

Важен ещё один момент: средние кредитные убытки по группе должны быть обоснованной оценкой суммы ожидаемых убытков. Это гарантируется, когда кредитный портфель достаточно диверсифицированный. Портфель, состоящий из 100 одинаковых кредитов, можно считать достаточно диверсифицированным. Такую же степень диверсификации имеет портфель из 500 кредитов, в котором объём наибольшего кредита в 50 раз превосходит объём наименьшего.

Как моделировать риски

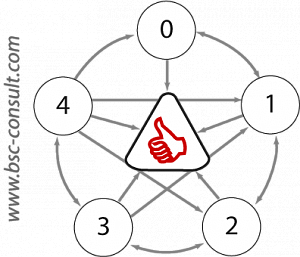

Для моделирования рисков по группе необходимо весь кредитный портфель разбить в соответствии с глубиной просрочки. Например, суммы по кредитам, обслуживаемым заёмщиками в соответствии с договором, попадают в нулевой класс просрочки. Суммы кредитов, по которым заёмщики просрочили платежи на 1 месяц, — в риск-класс 1. Просрочка на 2 месяца соответствует риск-классу 2 и т. д. Выплата заёмщиками средств по кредитам соответствует переходу в риск-класс 100 (обозначен треугольником).

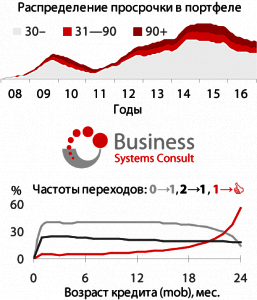

По исторической выборке, содержащей помесячное распределение портфеля по глубине просрочки, можно оценить вероятности таких переходов по портфелю. Эти вероятности будут аналогом вероятности дефолта, но содержат в себе гораздо больше информации о кредитном качестве группы финансовых инструментов. В отличие от параметров риска, с которыми приходится оперировать на индивидуальной основе, частоты перехода можно оценивать ежемесячно.

Чтобы перейти к оценкам этих параметров, соответствующим текущему моменту времени, необходимо выделить влияние макроэкономики и качества вновь выдаваемых кредитов на уровень и частоту просрочки. Методы такого перехода описаны в работах , развивающих подходы .

Идентификация частот переходов, учитывающих текущую экономическую ситуацию, обеспечивает построение ожидаемого потока платежей. Такой поток платежей учитывает не только возврат основного долга, но и выплату процентов и комиссий за просрочку. Тем самым, обеспечивается возможность расчёта ожидаемых потерь — приведённой стоимости разницы между контрактными и ожидаемыми потоками платежей. Горизонт расчёта — 12 месяцев или остаточный срок кредита — вопрос в рамках этой методики не принципиальный.

Описанный подход позволяет гибко оценивать ожидаемые потери. В сущности, он гораздо лучше соответствует требованиям МСФО 9, нежели решения, которые приходится вырабатывать при реализации расчётов на индивидуальной основе. Более того, такой подход лежит в основе современных технологий управления кредитными портфелями. Его внедрение позволяет не только выполнить требования стандартов, но и повысить качество управления банком.