Напротив, внедрение МСФО 9 — относительно недавняя инициатива, требующая разработки более сложных моделей риска. МСФО 9 в банке не ограничивается риск-менеджментом, а касается всего общебанковского управления в целом. На основе этой отчётности рассчитываются ключевые показатели эффективности бизнес-подразделений. По этой отчётности о банке судят его контрагенты, инвесторы, рейтинговые агентства. На эту отчётность будут в перспективе ориентироваться регуляторы.

Только на первый взгляд кажется, что соответствие базельским требованиям автоматически позволяет соответствовать требованиям МСФО 9. На самом деле, разница методологии делает такую трансформацию практически невозможной, если относиться к ней как к чему-то само собой разумеющемуся. Внедрение МСФО 9 — отдельный проект, требующий серьёзных усилий по управлению, реализации и внедрению результатов. Только при этом условии усилия, потраченные на реализацию Базеля, не пропадут и в МСФО 9.

Насколько банк готов решать задачу внедрения МСФО 9 и что ему необходимо успеть сделать — вот вопросы, от оперативного ответа на которые зависит успех этого проекта.

Для упрощения работы по планированию проекта, управлению им, для определения тех направлений, где необходимо концентрировать ресурсы, необходимо использовать опросный лист, покрывающий все технологические аспекты внедрения МСФО 9.

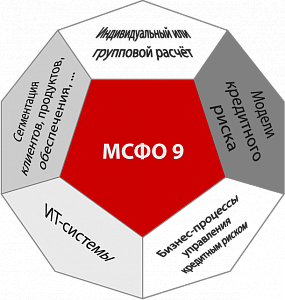

Первая группа вопросов, на которые следует ответить, начиная проект реализации учёта по МСФО 9, — это принципы выбора индивидуального и группового подходов к отдельным частям кредитных портфелей. Это методологическое решение должно быть принято в результате статистического исследования концентрации кредитных портфелей, её динамики, и соотнесено с клиентской и кредитной политикой банка.

Следующий этап — реализация принципа divide et impera. Необходимо сегментировать клиентов, кредитные продукты, виды обеспечения и пр., и для каждого сегмента выработать свой подход к моделированию и расчёту рисков.

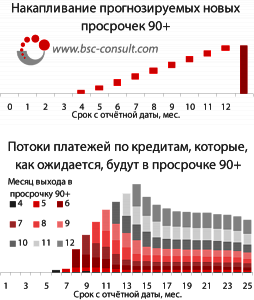

Расчёт рисков основан на моделях. При применении группового подхода к расчёту ожидаемых потерь информация о просрочке наиболее прогностична. Индивидуальный расчёт ожидаемых потерь строится на основе системы рейтингования клиентов и шкал вероятности дефолта. Несмотря на то, что в рамках реализации базельских требований похожие модели уже могут быть разработаны в банке, применимость этих моделей требует тщательного анализа. Для соответствия МСФО 9 вероятность дефолта должна зависеть от момента потока платежей по кредиту. Кроме того, калибовка point-in-time — вызов для составителя модели. Статистические методы по определению основаны на анализе исторической выборки, и, следовательно, дают результаты through-the-cycle.

Особое внимание следует уделить моделированию потоков платежей, как процентных, так и комиссий (в том числе и за просрочку). Кроме того, при разработке моделей следует учитывать возможности имеющихся ИТ-систем. Некоторые данные в ИТ-системах могут отсутствовать, но восполняться путём моделирования.

Вообще, к ИТ-системам банка МСФО 9 предъявляет особые требования. Они должны обеспечивать доступ к информации о просрочке, о потоках платежей по сделкам, об обеспечении, позволять соотносить эту информацию с данными о кредитном качестве заёмщиков. Нехватка некоторой информации может быть восполнена с помощью моделей. Вычислительные возможности этих систем должны учитывать рост кредитного портфеля впоследствии.

Необходимость постоянной оценки уровня рисков для учёта по МСФО 9 заставляет по-новому организовать бизнес-процессы анализа кредитных рисков. Принятие решения о кредитовании можно доверить отдельному аналитику, специализирующемуся на данном клиенте. Сами кредитные досье при этом можно вести в бумажном виде. Но регулярный, ритмичный бизнес-процесс с высокими требованиями по точности и формализации принимаемых решений, оценки кредитных рисков должен быть организован иначе. Аналитика должен заменить кредитный конвейер. Оценка рисков point-in-time в ритме подготовки финансовой отчётности об операциях банка заставляет чаще пересматривать шкалы вероятностей дефолта по отдельным сделкам. Формирование шкал вероятностей дефолта и иных параметров риска из исследовательского проекта становится бизнес-процессом. Помимо процессов расчёта ожидаемых потерь и подтверждения качества моделей необходимо также уметь регулярно прогнозировать резервы, рассчитанные в соответствии с МСФО 9.

Планирование проекта внедрения МСФО 9 во всех этих аспектах — краеугольный камень для успешности такого проекта. Применение опросного листа, покрывающего все аспекты внедрения МСФО 9, позволяет систематизировать решение этой задачи, определить ключевые направления проекта, специфичные для конкретного банка, идентифицировать «узкие» места проекта.