Миф №1. Переход от расчёта ожидаемых потерь на горизонте 12 месяцев к горизонту времени жизни сделки определяется снижением кредитного качества сделки ниже определённого уровня

Источники этого мифа — сочетание пунктов B5.5.17(e) и B5.5.23, а также желание сделать расчёт ожидаемых потерь по МСФО 9 проще. Однако такое прочтение Стандарта превратно.

Во-первых, в указанных пунктах нет речи о том, как именно определить значительное увеличение кредитного риска. Пункт B5.5.17 (включая подпункт (e)) перечисляет лишь идеи, которые могут лежать или не лежать в основе решения этой задачи. Точная формулировка этого пункта гласит: «приведённый ниже список информации, не являющийся исчерпывающим, может быть уместным при анализе изменений кредитного риска».

Пункт B5.5.23 вообще описывает, что такое финансовый инструмент с низким риском. Но это немного другая (хотя и близкая) история, нежели принятие решения о горизонте расчёта. Зачем в Стандарте понадобилась такая категория как «финансовые инструменты с низким кредитным риском»?

Если банк выдаёт кредит заёмщику с изначально высоким кредитным риском, он рассчитывает риски на горизонт 12 месяцев до тех пор, пока риск не станет ещё (существенно) больше. Высокий уровень риска, вероятно, отражён в цене такого кредита, и следовательно, учитывается в расчёте эффективной процентной ставки. Тем самым, высокий кредитный риск может оцениваться на горизонте 12 месяцев.

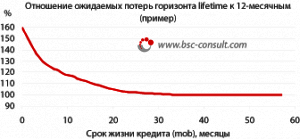

Если же по кредиту с низким кредитным риском риск увеличился, хотя и остался низким, это могло бы послужить поводом перейти к горизонту всего времени жизни сделки. По нашим оценкам, такой переход весьма существенен: рост признаваемых ожидаемых потерь на 50 %. В результате становится возможной парадоксальная ситуация: по кредитам с низким риском (который случайно вырос, но остался низким) горизонт расчёта равен всему сроку кредита, в то время как по кредитам с высоким риском (который не менялся) горизонт расчёта остаётся 12-месячным. Чтобы этого избежать, введено правило: если кредитный риск низкий, горизонт расчёта остаётся 12 месячным независимо от изменения риска (п. 5.5.10 Стандарта).

Реальность против Мифа №1

Алгоритм определения значительного увеличения кредитного риска (для перехода к расчёту ожидаемых потерь на весь горизонт сделки) включает в себя два шага.

1. Если риск по кредиту низкий (ниже определённого порога), то горизонт расчёта признаётся равным 12 месяцам (п. 5.5.10 Стандарта).

2. Если риск по кредиту не является низким, то его уровень сравнивается с уровнем кредитного риска, определённым в момент первоначального признания (п. 5.5.9 Стандарта). При значительном увеличении (выше определённого порога) горизонт расчёта определяется как совпадающий с остаточным сроком кредита. Если же роста кредитного риска не было, горизонт остаётся равным 12 месяцам.

Мифы 2, 3, 4 и т. д. я планирую обсудить в следующих записях блога. Готов развеивать те мифы, с которыми сталкиваются читатели.