Миф №2. Оценка потерь по кредиту осуществляется в рамках одного или пары-тройки сценариев

Источник этого мифа — пункт 5.5.18, в котором говорится, что «при оценке ожидаемых кредитных убытков предприятие не должно обязательно идентифицировать все возможные сценарии».

В соответствии с п. B5.5.29, ожидаемые кредитные потери — это приведённая стоимость разности между контрактными платежами по кредиту и ожидаемым денежным потоком, полученная, как ясно из п. B5.5.44, путём дисконтирования по первоначально рассчитанной эффективной процентной ставке по кредиту. Однако, такое требование выглядит сколь теоретически стройно, столь и практически пугающе. Континуум сценариев, который необходимо строить и по которому потом вычислять средневзвешенный по вероятности результат, практически построить не возможно. Создатели Стандарта это, безусловно, понимают, и потому и ввели такие поправки, как п. 5.5.18.

Развенчание мифа №2

Следующие пункты Стандарта противоречат представленному мифу:

п. B5.5.29: всё-таки, ожидаемые потери — это именно средние потери, математическое ожидание потерь, а не результат стресс-теста, и этот пункт имеет такую же силу, как и пункт — источник мифа (п. 5.5.18);

п. B5.5.41: «целью оценки ожидаемых кредитных убытков не является ни оценка худшего сценария, ни оценка лучшего сценария»;

п. 5.5.17: «оценивать ожидаемые кредитные убытки по финансовому инструменту способом, который отражает непредвзятую и взвешенную с учётом вероятности сумму»; выбор ограниченного числа сценариев не соответствует требованию непредвзятости.

Что же получается? Стандарт внутренне противоречив? Нет. Его, возможно, стоит упрекнуть в нечётких формулировках, хотя это будет несправедливо — слишком уж сложен предмет Стандарта. Но внутренних противоречий в нём нет, мифы — результат недостаточно внимательного прочтения.

Реальность против Мифа №2

Процесс вызревания кредитного риска очень сложен. Он представляет собой наложение друг на друга нескольких самостоятельных процессов, а именно:

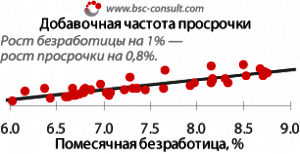

• естественного вызревания кредитного риска: за время удержания кредитов в портфеле часть кредитов должна уйти в просрочку или дефолт — на то и существуют ожидаемые вероятности дефолта;

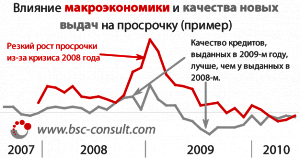

• влияния макроэкономических факторов на поведение кредитного портфеля — как с точки зрения учащения просрочки, так и с точки зрения роста досрочного погашения;

• отражения качества кредитов, которое у них было в момент выдачи: если Банк ужесточал в определённый период времени требования к клиентам, вероятно, по этим кредитам просрочка будет реже, нежели это следует из естественного вызревания и макроэкономики.

Разделение этих трёх процессов — задача технологически не простая, но . Кстати, её решение позволяет перейти от оценок параметров кредитного риска на основе through-the-cycle (её неизбежно даёт применение методов математической статистики), к оценке на основе point-in-time. Совместное моделирование этих трёх групп процессов позволяет рассчитать именно ожидаемые потери, как это и требует Стандарт.

Где же место сценариев, о которых говорится в п. 5.5.18 Стандарта? В моделировании макроэкономики. И здесь сценарий может быть, на самом деле, вообще один (как раз согласно п. 5.5.18). Естественными кандидатами в такой сценарий являются:

• текущая рыночная ситуация и её пролонгация в будущее;

• макроэкономический прогноз, которого придерживаются все участники рынка; таким прогнозом может быть, например, прогноз, заложенный в государственный бюджет.

Оба этих сценария в сочетании с моделированием трёх групп процессов удовлетворяют принципам, изложенным в п. 5.5.17, п. B5.5.29, п. B5.5.41. Действительно, они непредвзяты. Они не являются ни худшими, ни лучшими. В результате получается именно оценка средних (= ожидаемых) потерь.

Мифы 3, 4 и т. д. я планирую обсудить в следующих записях блога. Готов развеивать те мифы, с которыми сталкиваются читатели.