Обмены в народном хозяйстве — центр экономической активности. Ключом системы обменов являются цены. В идеальных (математических) моделях общего равновесия цены «невидимой рукой рынка» устанавливаются таким образом, чтобы максимизировалось общественное благосостояние (такой максимум, следует заметить, ничего не имеет общего с социальной справедливостью и может не удовлетворять отдельных экономических агентов). Эти цены назовём идеальными. Проблема с достижением равновесия в теории в том, что, чтобы его достигнуть, нужно долго ждать («в долгосрочном периоде мы все умрём» — Джон Мейнард Кейнс, «жаль только жить в эту пору прекрасную уж не придётся ни мне, ни тебе» — Н. А. Некрасов). Вдобавок точка равновесия динамически меняется, а сами цены могут замирать на неоптимальных уровнях.

Западные экономические научные школы

Западные экономические научные школы по-разному объясняют отклонение цен от оптимального уровня. Одной группой причин может быть нерациональность участников обменов, в основе которой могут лежать разные факторы:

• риск;

• ограниченный горизонт планирования (все люди смертны);

• переоценка настоящего за счёт недооценки перспектив;

• поведенческие аспекты и аспекты восприятия риска (люди по-разному оценивают альтернативы, в рамках которых 400 человек из 600 умрут или 200 человек гарантировано останутся живы);

• влияние на принятие решений того, как участник обмена воспринимает своё положение относительно соседей (зависть, в литературе присутствует образ keep up with Johnses — соревнуйся с соседями Джонсами);

• издержки перехода к более рациональным решениям (иногда кажущиеся); образ — необходимость перепечатать меню при изменении цен в кафе, поэтому такие издержки так и называются «издержками меню».

Другой группой причин может быть асимметрия участников обменов:

• разная переговорная сила участников обменов (например, значительная часть кредитующихся в банках заёмщиков принимают предлагаемые им процентные ставки как данность и не готовы их оспаривать);

• разные участники обменов руководствуются разными предположениями о предметах обмена;

• сам факт обмена изменяет поведение участников обмена, как в известной истории про страховку (то есть обмен рисков и денег):

| «... Никита Пряхин принёс домой страховой полис с сиреневой каёмкой и долго рассматривал на свет водяные знаки. — Это выходит, значит, государство навстречу идёт,— сказал он мрачно.— Оказывает жильцам помощь? Ну, спасибо. Теперь, значит, как пожелаем, так и сделаем!.. Всё было ясно. Дом был обречён. Он не мог не сгореть. И действительно, в двенадцать часов ночи он запылал, подожжённый сразу с шести концов...» |

Увлекательное обсуждение причин отклонения цен от оптимального уровня в экономической науке ретуширует тот факт, что цены не бывают оптимальными, рыночно обоснованными, объективными. Следовательно, цены субъективны, решают задачи определённых групп экономических агентов. Цены не могут управляться директивно конкретными экономическими агентами, как в анекдоте:

| «— Поручик, остановите поезд! — Поезд, стой, раз-два!» |

Определение цены

В реальности цены устанавливаются двумя способами. Они могут быть условно фиксированными либо определяться в ходе свободных торгов. Условно фиксированные цены устанавливаются в долгосрочных контрактах. Эти контракты, разумеется, содержат правила пересмотра цен, но они позволяют планировать производство в ходе нормального течения бизнеса. Такой способ ценообразования условно можно назвать капиталистическим. Основами определения цен в этом варианте являются себестоимость и долгосрочная аналитика. В результате цены могут отклоняться от идеального уровня, но в целом эта система обеспечивает долгосрочное функционирование реального производства, делает возможным реализацию инфраструктурных проектов со сроком эксплуатации создаваемой инфраструктуры, измеряемым десятками лет. Как говорил И. И. Сечин,

| «чтобы снизить глобальные риски от возросшей волатильности нефтяного рынка, необходимо … стимулировать развитие долгосрочных отношений между поставщиками и потребителями» (Эксперт №8, 16—22 февраля 2015 г.). |

• инвесторов, которые нуждаются в торгуемом товаре,

• хеджеров, которые обеспечивают долгосрочную стабильность цен (то, что в рамках капиталистической модели достигалось долгосрочными контрактами),

• спекулянтов, которые вливают в рынок ликвидность и обеспечивают обратную связь в рынке: если цена экономически необоснованно отклоняется (что происходит из-за локального избыточного спроса или предложения), они создают обратные локальные предложение или спрос.

Считается, что наличие спекулянтов делает рынок эффективным (эффективный рынок — это рынок, на котором вся существующая информация отражается в ценах, то есть цены на нём идеальны). При этом основная масса сделок делается именно ими: инвесторы и хеджеры торгуют редко и только по необходимости.

Банк России последовательно развивает биржевую торговлю (например, ) и считает, что ключ к оптимальным ценам — в биржевой торговле реальными товарами.

Однако с привязкой цен в реальной экономике к ценам, определяемым на свободных торгах, может возникнуть одна проблема. Объём свободных торгов может быть значительно меньше объёмов сделок в реальной экономике. Даже в банковском секторе этот вопрос стоит остро. Суммарный объём сделок привлечения российскими банками рублёвых средств в декабре 2018 года составил 33,8 трлн рублей (196 трлн тенге, из них 27 трлн рублей — банками из первой двадцатки по размеру активов), в то время как объём депозитов всех сроков, привлечённый через Центрального контрагента на Московской бирже, составил 0,94 трлн рублей (5,5 трлн тенге). По товарным активам разница объёмов может быть ещё большей.

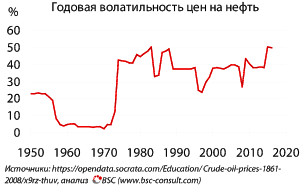

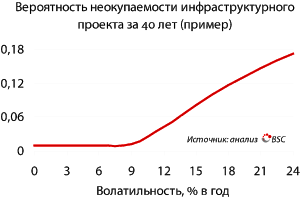

Переход от капиталистической модели ценообразования к финансовой приводит к резкому росту волатильности (изменчивости) цен. Это побочный эффект господства спекулянтов на рынке. В результате долгосрочные проекты в реальном секторе оказываются слишком рискованными. И. И. Сечин призывал:

| «необходимо сократить влияние финансовых спекулянтов». |

Чтобы реализовывать долгосрочные проекты, необходим хедж возникающих рисков. При переходе к схеме свободных торгов необходимо появление хеджеров — финансовых посредников, которые будут генерировать долгосрочные цены для реальных потребителей. Возникающие у них риски они в теории перекрывают на срочном рынке либо за счёт корреляции с другими финансовыми инструментами. Однако с хеджерами всегда возникают проблемы: в свободных торгах торгуются краткосрочные, и главное, финансовые активы. А конечным потребителям нужны долгосрочные и реальные активы. И все хеджеры имеют одну и ту же открытую позицию: продают долгосрочные активы, покупают краткосрочные. Поэтому объёма хеджирующих инструментов всегда не хватает.

В западной практике активный переход от капиталистической модели к финансовой начался в начале 80-х годов. Широко известна история компании Metallgesellschaft Refining and Marketing (MGRM). Эта северо-американская компания с германскими корнями начинала с посреднической торговли топливом для электростанций в рамках капиталистической модели. При переходе к модели свободных торгов она продолжила продавать электростанциям топливо по условно фиксированным ценам, точнее, она взяла на себя обязательство забирать или компенсировать разницу между сложившейся на свободных торгах котировкой топлива и ценой, зафиксированной в контракте. Общий объём открытых позиций составлял 160 млн баррелей, распределённых по срокам поставки на 10 лет. Для сравнения, дневная квота добычи всего OPEC составляет порядка 33 млн баррелей нефти, и её изменение на 0,5 млн баррелей — громкое событие.

Свою позицию компания перекрывала фьючерсами Нью-Йоркской товарной бирже (NYMEX). В 2018 году характерный объём открытых фьючерсных позиций по нефти на этой бирже составлял 7 млн баррелей. Снижение цены на нефть в декабре 1993 года не должно было отразиться на финансовом результате компании: возникала прибыль по долгосрочным контрактам с электростанциями, которая компенсировалась убытками по фьючерсной хеджирующей позиции. Однако убытки по фьючерсам требуют постоянного внесения наличных денег в маржинальный депозит. Деньги у MGRM быстро закончились, и наступил дефолт. Санацию проводил(а) Deutsche Bank, поддержавший ликвидность компании.

Пример MGRM показывает, что финансовая модель ценообразования может теоретически работать только при доступе к ликвидности, только с участием банков. Но на практике её эффективность крайне ограничена:

• по сравнению с капиталистической моделью появляется финансовый посредник с низкой способностью абсорбировать риски; в результате взимаемая плата за риск растёт;

• возможные объёмы хеджирования, необходимые для функционирования модели, крайне недостаточны; второй стороны для хеджа в народном хозяйстве нет, и потому необходима плата за риск;

• риски вынужденно «заливаются» ликвидностью, плата за которую аккумулируется в банковской системе; избыточная ликвидность, однако, опять же оказывает инфляционное давление.