В чём отличия подхода к расчёту рисков в соответствии с МСФО 9 от базельских подходов? Что из базельских подходов годится для использования при расчёте рисков по МСФО 9? Можно ли базельским расчётом в итоге и ограничиться?

Почему требования МСФО 9 отличаются от Базеля

Риск-менеджмент рассматривается как функция, далеко отстоящая от учёта. Риск-менеджеры с методологами учёта пересекаются редко. Традиционное разделение учёта и риск-менеджмента — первая причина такой колоссальной разницы Базеля и МСФО 9.

У учёта и риск-менеджмента разные цели. Задача учёта — показать текущее положение вещей: справедливую стоимость финансовых инструментов, ожидаемый финансовый результат, заместительную стоимость и пр. Задача риск-менеджмента — шагнуть за рамки ожиданий, посмотреть, насколько всё может отличаться от среднего, от ожиданий. МСФО 9 заканчивается ожидаемыми потерями, риск-менеджмент с ожидаемых потерь только начинается.

Учёт ориентируется на сиюминутную конъюнктуру — сколько здесь и сейчас стóит финансовый инструмент. Именно это определяет текущую прибыль. Если же конъюнктура изменится, изменённая стоимость финансовых инструментов будет своевременно отражена в учёте.

Риск-менеджмент «смотрит» на потенциальные изменения конъюнктуры, иногда на значительном временнóм горизонте. Он оценивает, как прибыль может поменяться (конкретнее, упасть). Возможные (но отнюдь не вероятные) убытки покрываются экономическим капиталом.

Вторая причина различий — разный фокус внимания: экономический капитал, покрывающий будущие изменения, (Базель) и сложившийся финансовый результат сиюминутной конъюнктуры (МСФО 9).

Учёт базируется на фактах. Риск-менеджмент — на страхах, что факты непостоянны во времени.

Третья причина различий — ориентация на придуманные сценарии будущего в риск-менеджменте (Базель) и на факт без неопределённости, связанной с будущим, в учёте (МСФО 9).

Базель или МСФО 9: взгляд на методики

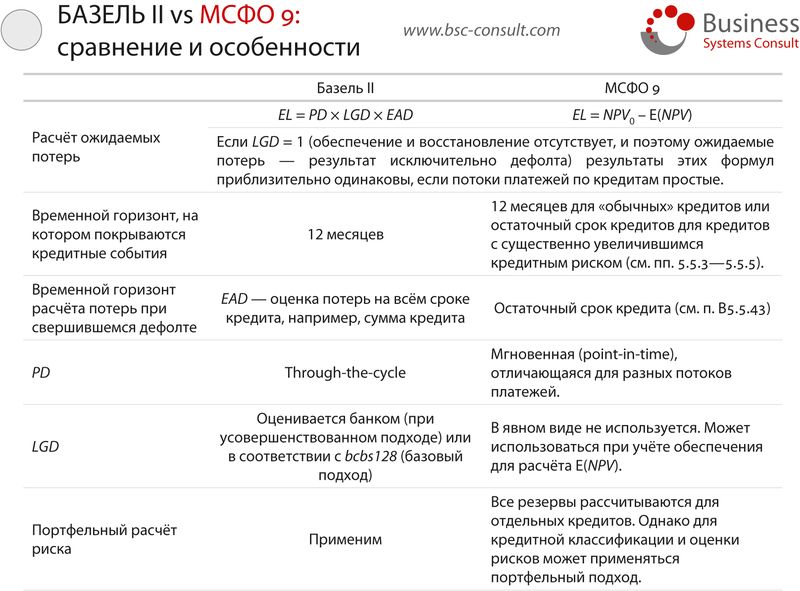

Сравним подходы к расчёту ожидаемых потерь в соответствии с Базелем и МСФО 9.

Есть и ещё одно ключевое отличие, которое ускользает от внимания аналитиков: учёт по МСФО 9 осуществляется в разрезе отдельных финансовых инструментов, в то время как расчёт рисков по Базелю предполагается всегда на портфельной основе, даже если это предположение делается неявно.

Можно ли выдать базельскую методику за методику МСФО 9?

Подобное желание естественным образом возникает у всех, кто оценивает кредитные риски. «Конкретный» ответ на этот вопрос упирается в две вещи: разрешит ли это аудитор и является ли разница между расчётом ожидаемых потерь в соответствии с МСФО 9 и Базелем материальной.

Разрешение аудитора в отрыве от содержательного ответа на поставленный вопрос — большой риск как для банка, так и для аудитора. Сама постановка такого вопроса уже несёт конфликт интересов, который может для аудитора закончиться судьбой , а для банка — судьбой его клиента .

Чтобы определить, является ли разница материальной, нужно ответить на вопрос, а можно ли с методологической точки зрения обосновать применение базельской формулы ожидаемых потерь к расчёту в соответствии с МСФО 9.

Ожидаемые потери по кредиту при индивидуальном расчёте согласно Базелю — произведение вероятности дефолта в течение 1 года (PD) на уровень потерь при дефолте (LGD) на сумму кредита (EAD). Поскольку здесь фигурирует вероятность дефолта в течение 1 года, обсуждать, можно ли применять эту формулу к расчёту рисков для кредитов, чей кредитный риск существенно увеличился, бессмысленно: отрицательный ответ очевиден. МСФО 9 требует рассчитывать риски для таких кредитов на весь остаточный срок сделки.

Годится ли эта формула для расчёта рисков по «нормальным» кредитам? (некоторые аналитики называют это учётом первой стадии). По-видимому, нет, и вот почему.

Во-первых, общепринятое определение дефолта — просрочка 90+ (т. е. от 90 дней и больше). Если заёмщик постоянно находится в просрочке 89 дней, будут ли от него ожидаемые убытки? Очевидно, да, поскольку ожидаемая приведённая стоимость меньше контрактной. Но базельская формула это не учитывает. Специфика калибровки шкал вероятностей дефолта также исключает учёт просрочек меньше, чем 90+.

Во-вторых, сумма кредита EAD отличается от контрактной приведённой стоимости кредита. Хотя обычно это различие нематериально (поскольку дисконтирование осуществляется по эффективной процентной ставке), в некоторых случаях оно может быть значительным. Важен ещё один момент. Вероятность дефолта зависит от возраста кредита, «вызревает». К разным потокам платежей при расчёте ожидаемого NPV должна применяться разная вероятность дефолта.

В общем, базельский расчёт нарушает целый ряд требований МСФО 9, например, п. 5.5.17 (не учитывает временнýю стоимость денег), B5.5.28 (не учитывает, что кредитные убытки возникают даже тогда, когда всю сумму кредита банк получает, но позднее контрактного срока) и др.

Чем полезен Базель для МСФО 9?

МСФО 9 практически содержит только общие требования по моделям оценки рисков. В стандарте предполагается, что конкретные вопросы разработки и поддержания моделей решены в банке в наилучшем виде. Как организовать рейтинговую систему, как подтвердить модель, как собирать и хранить данные о заёмщиках и о сделках для всего этого — на эти вопросы отвечает Базель.