Кризис — сложное время для методолога. Комментировать сиюминутную и переменчивую информацию — дело неблагодарное. В этой статье выскажу несколько идей, которые следует реализовывать банкам в предположении, что денежные власти действуют реактивно. К сожалению, противодействие кризису должно быть закончено до кризиса, и это не описка. Готовая система управления банком позволяет проходить кризисы успешнее. Но и в кризис строить правильную систему управления ещё не поздно. В чём-то даже проще, поскольку её необходимость становится очевидной, а мотивация выше.

Описание идей будет содержать как предлагаемые управленческие решения, которые нужно реализовывать с самого начала кризиса, так и раздел «Что нужно сделать в принципе». Рекомендуется обратить внимание вот на что.

Идея 1. Внимание наличным деньгам.

Идея 2. Торможение технического совершенствования систем взаимодействия с клиентами.

Идея 3. Гибкость продуктов.

Идея 4. Внимательный пересмотр продуктовой линейки.

Идея 5. Реструктуризация кредитов.

Идея 6. Точное планирование.

Идея 7. Реинжиниринг банка — банк как платформа.

В кризис важно помнить, что «умного судьба ведёт, глупого тащит». Действия должны быть проактивными, направленными на опережение ситуации. Главное — сохранять управляемость, не дать ситуации управлять банком.

Идея 1. Внимание наличным деньгам

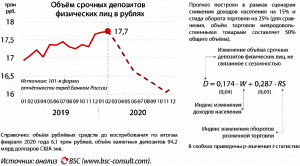

Самое неприятное, что может произойти с банком в кризис, — это потеря ликвидности. Если структура фондирования банка была устойчивой (диверсифицированной, а также основывающейся на относительно долгосрочных пассивах, связанной с предсказуемыми контрагентами), управление банком должно концентрироваться на недопущение рукотворных кризисных ситуаций. Клиенты не должны получать поводы считать, что в банке есть проблемы. Платежи должны осуществляться чётко, без технических сбоев. Особое внимание следует уделять физическим лицам. Они не должны заподозрить наличие проблем у банка. Поэтому запас наличных денег в кассе и банкоматной сети должен быть увеличен. Опыт Сбербанка 2014 года показывает, что нет ничего хуже для уверенности вкладчиков, нежели неработающие банкоматы, в которых не возможно снять деньги.

Что нужно сделать в принципе. Выстроить систему аналитики и мониторинга остатков наличных средств в кассовых узлах и банкоматах, определить целевой уровень остатков наличных денежных средств с учётом сезонности (внутридневной, внутринедельной, внутримесячной), а также случайности. Наличие такой системы не только снижает репутационные риски банка, но и расходы на поддержание кассовой сети. Например, снижение объёма наличных денежных средств за счёт оптимизации на 10% означает дополнительную прибыль в размере 1% годовых.

Идея 2. Торможение технического совершенствования систем взаимодействия с клиентами

Кризис — не самое лучшее время для обновления программного обеспечения банкоматов, автоматизированной банковской системы, в которой ведётся учёт, и иных систем. Коней на переправе не меняют. Если необходимость с таких работах всё же есть, они должны сопровождаться правильной информационной политикой.

Что нужно сделать в принципе. Информационно-технологические системы должны быть дублированы, протестированы на устойчивость при пиковых нагрузках.

Информационная политика должна включать в себя заготовки действий при возникновении массовых технических сбоев.

Идея 3. Гибкость продуктов

Банковские продукты должны подстраиваться под изменяющиеся в результате кризиса потребности клиентов в режиме реального времени. Если клиенты настроены отзывать депозиты, превышающие определённую сумму, надо предложить им возможность изъять сумму превышения с сохранением процентов по оставшейся части депозитов. Лучше потерять в фондировании 400 тысяч рублей, чем 1 400 000 рублей (здесь имеется в виду вводимое с 2021 года в России налогообложение доходов по депозитам, превышающим 1 млн рублей; сумма 1 400 000 рублей — лимит покрытия в системе страхования вкладов, аналог в Казахстане — от 5 до 15 млн тенге в зависимости от вида депозитов).

Вообще в условиях потери людьми доходов предложить им без потери процентов переоформить депозиты без возможности досрочного отзыва в депозиты с возможностью досрочного отзыва без потери процентов — это не только повышение стабильности фондирования, но и снижение его стоимости: по депозитам с возможностью досрочного отзыва ставка ниже.

Реализация таких продуктов может быть выборочной — только тем клиентам, которые в них выразили заинтересованность. Для этого должны быть реализованы алгоритмы дискриминации клиентов: как минимум, скрипт операциониста, который сталкивается с отзывающими депозиты клиентами, как максимум, аналитические алгоритмы, выявляющие клиентов, склонных к нежелательному поведению в кризис и целевое предложение этим клиентам.

Что нужно сделать в принципе. В принципе, банк должен понимать, насколько для него ставка по депозитам с возможным частичным досрочным изъятием средств должна быть ниже, чем по депозитам без такой возможности, и насколько банк готов (с точки зрения собственных возможностей по привлечению средств клиентов и ценообразования) идти навстречу клиентам, чтобы их удержать. Все эти поправки должны рассчитываться на основе оперативных планов банка и рыночных котировок.

Предсказательная аналитика поведения клиентов — ещё одно важное направление работ.

Следует повторить, что если такого инструментария нет, его построение в кризис — очень хорошее решение, в результате которого банк из кризиса выйдет сильнее.

Идея 4. Внимательный пересмотр продуктовой линейки

В 2014 году многие банки сделали ошибку, приостановив предоставление клиентам некоторых продуктов не по принципу экономической эффективности, а по принципу управленческого наименьшего сопротивления. Например, некоторые банки прекратили краткосрочное кредитование корпоративных клиентов через систему банк-клиент (кредитование денежного рынка), сохранив тяжеловесное обычное коммерческое кредитование. Причина была управленческой: за кредитование денежного рынка отвечает обычно дилинговое казначейство, и для него это один продукт из многих, и не самый важный. Коммерческим кредитованием занимается аппаратно мощное подразделение. Краткосрочное кредитование несёт меньший уровень кредитного риска, чем среднесрочное, но его наличие существенно (в несколько раз) снижает риск заёмщика. В результате заёмщики оказались неспособными перекредитовываться, их кредитный риск существенно вырос, а их лояльность банку, который фактически их оставил один на один с финансовым кризисом, снизилась.

Что нужно сделать в принципе. Продуктовая линейка должна быть спозиционирована по показателям RRLLTTU как с точки зрения клиентов, так и с точки зрения самого банка. Эта англоязычная аббревиатура образована начальными буквами слов: доходность, риск, ликвидность, законодательство, срок, налоги, уникальность. После этого в рамках формирования планов обеспечения непрерывности и восстановления деятельности, которые в банках существуют в соответствии с требованиями регулятора, можно осмысленно сформировать правила изменения продуктовой линейки в кризисной ситуации.

Если продуктовая линейка имеет бессистемный характер и «сложилась исторически», кризис — хорошее время, чтобы её усовершенствовать.

Идея 5. Реструктуризация кредитов

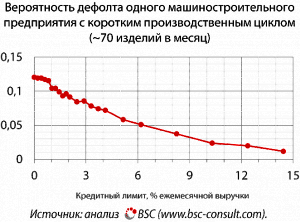

Кризис несомненно отразится в качестве кредитных портфелей. Анализ кредитных портфелей разных стран (в первую очередь, России, а также Казахстана, Польши, Чехии, Великобритании, Франции, США, Израиля) показывает, что поведение розничных кредитных портфелей значимо зависит от макроэкономических переменных:

• безработица: её рост на 1% означает рост выходов розничных кредитов в просрочку на 0,7—1,5%;

• номинальный располагаемый доход: его снижение на 10% означает рост выходов розничных кредитов в просрочку на 0,2—1,5% и рост частоты углубления просрочки на 1,5—3%;

• уверенность потребителей: снижение разницы долей положительных ответов и отрицательных ответов в опросах Росстата на 10 единиц означает рост выходов розничных кредитов в просрочку на 0,2—1%;

• курс доллара США: падение рубля на 10% (рост котировки USD/RUB на 6—7 рублей) означает рост выходов розничных кредитов в просрочку на 1—2% и рост частоты углубления просрочки на 0,7—2%;

• уровень процентных ставок: рост ключевой ставки Банка России на 1% годовых оборачивается ростом частоты углубления просрочки на 1—3%.

Под термином «» понимается рост дополнительной, не обусловленной возрастом кредитов частоты переходов кредитов из нормального состояния в состояние просрочки до 1 месяца (англоязычный термин entry rate). Естественная частота возникновения просрочек меняется с возрастом кредитов сложным образом (сначала растёт, затем слегка снижается) и по порядку величины составляет обычно 0,2—5%. Под термином «рост частоты углубления просрочки» подразумевается дополнительный рост частоты переходов из состояния просрочки до 1 месяца в состояние просрочки на срок 1—2 месяца и дополнительный рост частоты переходов из состояния просрочки 1—2 месяца в состояние просрочки на срок 2—3 месяца. Обычно естественная частота переходов из состояния просрочки до 1 месяца в состояние просрочки на срок 1—2 месяца также изменяется с возрастом кредитов и составляет 10—40%.

Приведённые выше оценки влияния макроэкономики на поведение розничных заёмщиков очень важны для прогнозирования достаточности капитала банка в ближайшем будущем. Разумеется, в конкретных портфелях они могут отличаться: вообще, чем качественнее кредитный портфель, тем меньше он подвержен влиянию макроэкономики. Но важно то, что уже сейчас можно сказать, что будет с кредитными портфелями через полгода-год в условиях той или иной длительности «самоизоляции» населения, и заблаговременно выработать меры по управлению портфелями.

Необходимо также определиться, на что этот кризис окажет наибольшее влияние. Например, в 2014-2015 годах существенного роста выхода кредитов в просрочку не наблюдалось, но заёмщики, допустившие просрочку, со значительно большей, чем до кризиса, вероятностью оказывались в дефолте. В этом отличие 2014 года от 2008-го, когда росла именно просрочка.

Направления реструктуризации могут быть разными. Дополнительное обеспечение, концентрация проблем в один кредит или по всему портфелю данного заёмщика, перенос платежей по процентам и по основной сумме долга (с изменением процентной ставки) — всё это создаёт регуляторный арбитраж, который следует тщательно анализировать, в том числе и учётом его влияния на будущий бизнес с данным заёмщиком.

Заблаговременная реструктуризация проблемных сегментов кредитных портфелей, снижение одномоментных «ударов» по капиталу из-за значительного увеличения кредитного риска, выбор стратегий работы с просроченной задолженностью с учётом выгод, издержек и рисков — всё это насущная необходимость. Отказ от реструктуризации имеет своей альтернативой дефолты заёмщиков. Хуже станет всем. По возможности, однако, следует избегать полных кредитных каникул. Ежемесячные платежи могут быть символическими, но они должны остаться, чтобы заёмщики сохраняли ответственность.

Модели оценки заёмщиков также перестали работать. Их надо рекалибровывать с учётом протяжённых эффектов кризиса.

При этом следует предостеречь от огульного прекращения кредитования. По старым портфелям ситуация будет вызревать практически неудержимо (эффективная стратегия управления может лишь смягчить последствия, разнеся их по времени), как неудержимо Титаник шёл на айсберг несмотря на резкие перекладки рулей. Новые портфели — это источник прибыли в надвигающиеся трудные годы.

Что нужно сделать в принципе. Перестройка управления кредитными портфелями — это неизбежность. Во всех крупных банках люди, управлявшие кредитными портфелями до 2014 года, и те, кто управляют ими сейчас — это разные люди. Однако эффективность управления зависит от точности оценок влияния макроэкономики. Следует упомянуть, что идентификация степени влияния макроэкономических переменных — задача непростая, от качества решения которой зависит успех антикризисной политики. Правильное разделение разных портфельных эффектов показывает, что основные проблемы некоторых банков в 2014-2015 годах были связаны с естественным ухудшением кредитного качества с возрастом кредитов, а не макроэкономикой. Соответственно, эти проблемы можно было прогнозировать ещё в 2012—2013 годах, а методы их решения отличались от тех методов, которые следовало бы применять, если бы кризис был вызван макроэкономической конъюнктурой.

В общем, именно качество определения причин и эффектов кризиса определит принимаемые решения, которые обернутся продолжением существования или ликвидацией банка.

Вопрос, делать это или не делать, не стоит. Либо это будет сделано, либо антикризисная политика останется слепой.

Идея 6. Точное планирование

Регуляторные документы, — это школа наилучшей практики в управлении банком. Цель регуляторных документов — стимулирование банков к внедрению более эффективной методологии работы. Одним из требований МСФО (IFRS) 9 является использование доступной информации (см. п. 5.5.9, 5.5.17©, B5.2.5, B5.5.4 и пр.). Как минимум, планирование должно учитывать информацию о фактически сложившемся кредитном портфеле.

Тем не менее, часто встречается следующая ошибка. Планируя свои операции, банки часто попросту линейно интерполируют портфель. При этом они не учитывают ни поведение фактически сформированного кредитного портфеля, ни сезонность бизнеса.

Таким образом, ошибочная интерполяция приводит к существенной недооценке или переоценке капитала, нарушению планов по финансовому результату. Кроме того, одним из регуляторных методов воздействия на банки в России является система «самоограничений», в рамках которой Банк России устанавливает ограничения на объёмы или темпы роста отдельных портфелей. Например, если Банк России ограничит рост портфеля величиной 15% в квартал, согласно интерполированному ошибочному плану это ограничение не будет влиять на деятельность банка. Однако фактически оно сделает невозможной реализацию заявленного плана, поскольку для реализации плана необходим рост кредитного портфеля в отдельном периоде квартале на 30%, что нарушает установленное ограничение, хотя и не означает роста кредитного портфеля с начала года.

Эта ошибка может усугубляться ещё и тем, что банки зачастую планируют объём кредитного портфеля за вычетом резервов на возможные потери. Получающаяся сумма ничего общего с ликвидностью не имеет, особенно в условиях массовых просрочек по кредитам, когда резервы непредсказуемо волатильны. Поэтому эта ошибка может дорого обойтись банку: риск ликвидности убил не один банк.

Что нужно сделать в принципе. Построение на единой методологической и технологической базе системы планирования финансового результата, ликвидности, нормативов, стресс-тестирования и оценки рисков, системы ценообразования — основа управления банком. Если всё это невозможно осуществлять на еженедельной или ежедневной основе, банк слеп в кризис.

Идея 7. Реинжиниринг банка — банк как платформа

В кризис чтобы остаться на месте, надо бежать в два раза быстрее. Необходимо резко повысить качество аналитики для обеспечения принятия управленческих решений в условиях, когда некоторые технологии для этого в банке могут отсутствовать или существовать в зачаточном состоянии.

Внешние исполнители (outsourcing) ничем не отличаются от собственных сотрудников на удалёнке, разве что лучше умеют работать дистанционно, могут иметь уже апробированные технологии и стоить дешевле, не требуя дорогостоящих соцпакетов.

Современный банк построен на информационной работе и взаимодействии команд. Его внешние и внутренние функции стандартизированы (практикой рынка и регуляторными документами), поэтому люди, которые их реализуют, должны быть максимально эффективными из доступных на рынке труда. Искусственный интеллект (математические модели), поддерживаемый определённой командой, должен получить такой же шанс, как и клиентские менеджеры — люди.

Что нужно сделать в принципе. Переосмыслить банк как платформу, сформировав правила образования связей, ключевые взаимодействия, создающие ценность. Математические модели должны стать таким же объектом учёта, как и центры прибыли, продукты, каналы продаж, филиалы, продукты, портфели. Всё это потребует пересмотра правил перераспределения ресурсов внутри банка, методик расчёта финансового результата и рисков. Но потенциально это способно перевести банк к бизнес-модели информационно-технологической компании, повысить его эффективность, долгосрочную доходность капитала за счёт интенсификации использования имеющихся ресурсов, внутренней конкуренции (соревнования), снижения издержек управления и соблюдения регуляторных требований.