Количественная оценка кредитного риска — один из наиболее сложных видов деятельности риск-менеджмента. Во многих организациях этот комплекс процессов может просто отсутствовать: как может казаться, эта сложная математика без очевидных приложений к кредитной работе не несёт выгод для организации. Многие банки к издержкам внедрения Базеля или МСФО 9 относятся как к плате за лицензию и способ снизить нагрузку на капитал за счёт регуляторного арбитража.

Однако такой подход ошибочен. Целью регулирования не является создание затруднений в ведении бизнеса. Цель регулирования — распространение лучших практик и методов управления организацией, направленных на повышение стабильности и эффективности её бизнеса. Методы количественной оценки кредитного риска должны применяться для управления бизнесом, а не только для регулирования, и это прямое требование, например, Базеля (§444 документа ). Взгляд на МСФО 9 как на источник издержек проистекает из применения неправильных проектных подходов к его внедрению, которые фокусируются на расчёте обесценения, а не на повышении эффективности бизнеса за счёт:

• углубления аналитики,

• ускорения формирования и принятия кредитных решений,

• снижения числа ошибочных и убыточных кредитных решений,

• точного ценообразования и

• повышения .

Эффективное внедрение МСФО 9 должно получаться как побочный продукт повышения эффективности кредитного бизнеса. И такая побочность (которая не отменяет качество) — признак правильного внедрения МСФО 9, соответствующего требованиям самого стандарта (пп. 5.5.9, 5.5.11, 5.5.17, отсутствие чрезмерных затрат и усилий).

Компоненты внедрения МСФО 9

Любой проект состоит из перечня работ. Что необходимо реализовать при внедрении МСФО 9 в банке или лизинговой компании в части оценки кредитного риска? Структура стандарта явным образом задаёт перечень работ.

Всё начинается с анализа бизнес-моделей и SPPI-теста. Наиболее известными бизнес-моделями по предшествующему стандарту IAS 39 являются HTM и AFS. Вопреки распространённому (но ошибочному) мнению, эти бизнес-модели стандартом №9 не отменены. Значение SPPI-теста преувеличено, об этом уже . Однако необходимость декларирования бизнес-моделей несёт большой потенциал для пересмотра подходов к реализации стратегии бизнеса, оптимизации управления активами и пассивами, формулирования .

Следующим (а, возможно, параллельным) этапом будет построение моделей количественной оценки риска заёмщиков (лизингополучателей). Они будут основаны на вырабатываемой в ходе проекта сегментации. В результате к оценке риска возможно три подхода. В рамках группового подхода к расчёту обесценения анализируется поведение заёмщиков методами, подразумевающими анализ просрочки и выделение факторов макроэкономики с помощью . Этот подход полностью соответствует требованиям МСФО 9 без упрощений и аппроксимаций. В рамках индивидуального расчёта для оценки параметров риска заёмщика возможно использование скоринговых карт (полученных, однако, на основе анализа группы потенциальных клиентов), либо финансовая модель заёмщика, позволяющая оценить вероятности кредитных событий непосредственно (обычно такая модель подразумевает анализ значительного числа сценариев методом Монте Карло).

Поведение заёмщиков, то, как они исполняют свои обязательства, необходимо анализировать, даже если речь идёт об индивидуальном расчёте обесценения. Одним из источников восстановления потерь при возникновении негативных кредитных событий является возврат кредитов в график.

Риски предметов залога тоже необходимо моделировать. В идеале, предметы залога должны стать объектом регулярной оценки. Регулярность определяется частотой расчёта обесценения (например, ежеквартально). На практике это слишком дорого и не реализуемо. Заменой регулярных процедур оценки является разработка моделей стоимости предмета залога или лизинга, которые позволят по последней оценке с требуемой точностью оценить стоимость предмета залога. Особое значение эти модели приобретают при оценке именно предметов лизинга.

В рамках внедрения МСФО 9 необходима разработка документа, который будет регламентировать стандартный процесс изъятия и реализации предмета залога или лизинга в случае дефолта. На практике найдётся 100 500 причин, почему в конкретной ситуации необходимо воздержаться от работы с просроченной задолженностью в соответствии с данным документом, например, не изымать предмет залога, а реструктуризировать кредит. Этот документ нужен для расчёта рисков. К его разработке Базель предъявляет определённые требования (там он называется credit policy). В частности, в этом документе должно быть указано, когда изымается предмет залога (лизинга). «Изъятие» сразу после наступления просрочки на 90 дней не оставляет заёмщику возможности восстановить обслуживание долга, и потому может завысить резервы. Слишком позднее «изъятие» несёт риск снижения стоимости предмета залога (его амортизации). Несмотря на то, что к практике урегулирования реальной просроченной задолженности этот документ имеет опосредованное отношение, он должен быть правдоподобным, а в идеале, подтверждаться практической статистикой (если речь идёт о статистике, а не о единичных случаях дефолта).

Наличие всех перечисленных моделей позволяет сформировать методики расчёта резервов в соответствии с МСФО 9 (отдельно для группового, отдельно для индивидуального расчёта).

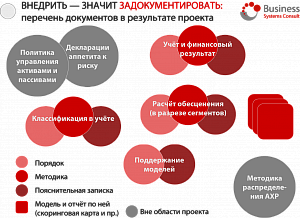

Документационное обеспечение расчёта МСФО 9

Внедрить — означает задокументировать. Расчёт резервов по МСФО 9 — это результат взаимодействия подразделений, отвечающих за управление финансами, и риск-менеджмента. Расчёт резервов по МСФО 9 требует заблаговременной подготовки как на этапе анализа кредитных или лизинговых сделок, возможно, до их фактической реализации, так и на этапе собственно расчёта обесценения. Всё это должно регламентироваться порядками.

Как это реализовывать — предмет методик.

Пояснительные записки необходимы для того, чтобы подтвердить, что выполнены все требования МСФО 9 (в части методик расчёта) и Базеля (в части организации процесса расчёта с целью обеспечения качества расчёта обесценения, требуемого МСФО 9).

Внедрение МСФО 9 оказывает влияние на управление активами и пассивами и учёт и распределение административно-хозяйственных расходов, и соответствующие документы также должны быть скорректированы.