Есть тексты и Тексты. К последним применимы слова мудреца: «слова их как иглы и как вбитые гвозди». МСФО 9, безусловно, является таким примером в области кредитного риск-менеджмента. Поэтому перевод МСФО 9 представляет собой непростую задачу. С ней блестяще справился , выполнивший , утверждённый в Российской Федерацией приказом Министерства финансов. Этот перевод выполнен организацией — разработчиком Стандарта. Однако существуют и другие переводы, не столь совершенные и содержащие в себе дорогостоящие ошибки.

Перевод артиклей на языки, в которых их нет, — задача неблагодарная. В контексте сложного нормативного документа, ещё и чреватая ошибками. Важность артиклей показывают два примера, приведённые ниже. Но перед их изложением приведём ещё один пример (по совместительству, признак) некачественного перевода.

Для группового расчёта в английской версии Стандарта используется слово collective. Его перевод как «коллективный», разумеется, ниже всякой критики. Коллективными могут быть работа, распитие напитков и вообще любое действие. А расчёт ожидаемых кредитных убытков может быть только групповым. Конечно, эта неточность сама по себе не значима для банка, у которого задача — эффективно управлять капиталом. Но она признак текста, следование которому приведёт к завышению резервов на 20-50%, либо наоборот, станет причиной занижения резервов.

А теперь — примеры, имеющие реальное значение для эффективности бизнеса.

Пример 1. Как выяснить, увеличился ли кредитный риск значительно при групповом расчёте

Как можно было бы прекрасно выяснить, увеличился ли кредитный риск значительно, если бы это делалось по всей группе финансовых инструментов! Да, некоторые инструменты в группе оказались в просрочке на более, чем 30 дней, но их доля значительно меньше тех 4% объёма группы, в которые мы оценивали ожидаемые кредитные убытки в момент первоначального признания. Таким образом, продолжаем рассчитывать ожидаемые кредитные убытки по всей группе на горизонт 12 месяцев, делает неверный вывод аналитик.

Однако такой подход противоречит Стандарту. В оригинале в п. 5.5.9, который регламентирует подход к определению значительного увеличения кредитного риска, термин financial instrument всегда употребляется с артиклями: an entity shall assess whether the credit risk on a financial instrument has increased significantly — любой конкретный финансовый инструмент, an entity shall compare the risk of a default occurring on the financial instrument — дефолт по данному финансовому инструменту. То есть эта проверка — увеличился ли кредитный риск значительно — осуществляется по конкретному финансовому инструменту. И следовательно, по тем инструментам, которые в просрочке свыше 30 дней, расчёт должен осуществляться на весь горизонт сделки.

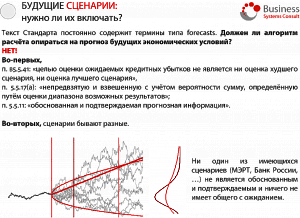

Пример 2. Учёт прогнозируемых будущих экономических условий в расчёте резервов на дату

Необходимость учёта прогнозируемых будущих экономических условий установлена п. 5.5.17 Стандарта, а сама фраза «прогнозируемые будущие экономические условия» проходит через Стандарт красной нитью. В английском варианте текста эта фраза звучит, как кажется, по-другому: reasonable and supportable information that is available ... about past events, current conditions and forecasts of future economic conditions. Поэтому можно встретить перевод, который говорит не об условиях, а о прогнозах будущей макроэкономики. На этом основании некоторые консультанты с международным опытом и проистекающим из него снисходительным отношением к локальным правилам и текстам на языках, отличающихся от английского, требуют в обязательном порядке учитывать некоторый будущий сценарий развития экономики в расчёте резервов. Как правило, эти консультанты больше специализируются на бухгалтерском учёте, нежели на риск-менеджменте.

На самом деле, согласно Стандарту требуется рассчитать «непредвзятую и взвешенную с учётом вероятности сумму, определённую путём оценки диапазона возможных результатов». Диапазон возможных результатов — кредитных прибылей или убытков — строится по бесчисленному множеству возможных сценариев. Каждый из этих сценариев имеет свою (весьма малую) вероятность, но если усреднить возникающие прибыли или убытки, получаются ожидаемые кредитные убытки.

Можно ли этой сумме поставить в соответствие некоторый «усреднённый» сценарий? Наверное, да.

Просто ли это сделать? Нет. Ведь для этого надо исчерпывающе знать набор факторов риска, их распределение и зависимость от них финансового результата.

Что будет, если ожидаемые кредитные убытки рассчитывать на основе сценария, подготовленного каким-нибудь государственным органом, например, министерством финансов или экономики? Ничего хорошего. В России этот сценарий предназначен для того, чтобы задавать цели экономического развития, что признаётся даже его авторами. Непредвзятой оценкой это точно не будет. Вдобавок это не будет соответствовать п. B5.5.41 Стандарта, который запрещает ориентироваться на небольшое число сценариев (один, два — небольшое число сценариев).

Какие практические приложения это имеет? Непосредственные и простые. Например, не следует прогнозировать стоимость предметов залога. Достаточно использовать отчёт профессионального оценщика, который предоставляет именно ту оценку, которая, согласно стандартам оценки, учитывает все возможные макроэкономические сценарии.

Если всё же построить ожидаемые кредитные потери на основе анализа ограниченного числа сценариев проще, можно ли так делать? Да, но эти сценарии должны давать непредвзятую оценку. Пример того, как это делать, приведён в .

А как же получился такой неправильный перевод? Опять проблема в артиклях: в Стандарте всегда, когда речь идёт о конкретных сценариях, употребляются артикли или даже термин — forecast scenario. И артикли в п. 5.5.17 и подобных ему отсутствует.