Номенклатура результатов этих моделей описана в Стандарте. Но требования к этим моделям МСФО 9 не регламентирует. Качество моделей кредитного риска обеспечивается выполнением операционных требований к бизнес-процессам разработки таких моделей и их применения. Стандарт такие требования не содержит. Как убедить пользователей отчётности в том, что модели кредитного риска, используемые в расчётах в соответствии с МСФО 9, адекватны?

Национальный банк Республики Казахстан подготовил свой вариант ответа на этот вопрос — «Методику формирования провизий (резервов) под обесценение займов». Обсуждать этот документ не будем, его следует исполнять. Вместо этого поговорим о международной практике построения моделей кредитного риска. Это обсуждение важно в контексте существования регуляторного арбитража.

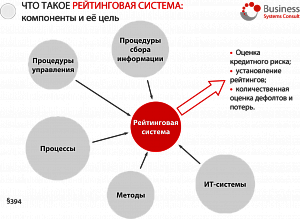

Рейтинговая система — ядро моделирования

Операционные требования к моделям кредитного риска описаны в Базельском документе International Convergence of Capital Measurement and Capital Standards (далее — , ссылки на этот документ имеют вид §000). Его краткое содержание приведено на рисунке.

Согласно этому документу, в основе моделей оценки кредитного риска лежит рейтинговая система (§394). Рейтинговая система — это совокупность методик, процессов, процедур, ИТ-инфраструктуры, которая позволяет измерять кредитный риск.

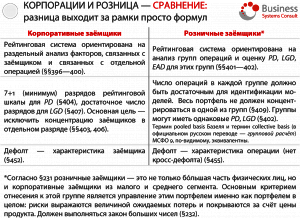

Термин «рейтинговая система» не должен вводить в заблуждение: наличие собственно рейтингов является обязательным только для корпоративных заёмщиков (минимум 7 разрядов рейтинговой шкалы для заёмщиков, не находящихся в дефолте + 1 разряд, соответствующий дефолту, §404). Распределение розничных заёмщиков по группам в соответствии с глубиной просрочки вполне удовлетворяет требованиям рейтинговой системы. Таким образом, методы, реализованные в , полностью соответствуют Базелю, а не только позволяют рассчитывать резервы в полном соответствии с МСФО 9, избегая завышения резервов вследствие упрощающих предположений. Более того, является одной из немногих представленных на рынке систем, которая изначально и без трудозатратных и дорогостоящих настроек удовлетворяет определению рейтинговой системы.

Вообще разница базельских подходов к корпоративному и розничному кредитованию достойна отдельного рассмотрения. Краткий сравнительный анализ приведён на рисунке.

Дефолт

Большое значение как в рамках бизнес-процессов Базеля, так и в рамках бизнес-процессов МСФО 9 имеет определение дефолта. Во-первых, МСФО 9 неявным образом ссылается на Базель: «при определении дефолта … предприятие должно применять определение дефолта, которое соответствует определению, используемому для целей внутреннего управления кредитным риском» (п. B5.5.37). Во-вторых, и Базель, и МСФО 9 используют одно и то же определение дефолта, а именно: банк считает, что заёмщик не способен исполнить свои обязательства в рамках обслуживания долга (§452 Базеля и требование «рассматривать качественные показатели» в п. B5.5.37 МСФО 9). Ссылка на просрочку на 90 дней вторична и в Базеле, и в МСФО 9 («опровержимое допущение»). Использование просрочки на 90 дней как исключительного определения дефолта не только противоречит обоим нормативным документам, но и может обернуться неадекватным размером создаваемых резервов.

Дефолт согласно Базелю может быть признан банком de facto и de jure. Признаками признания de facto являются:

• прекращение банком признания начисленного процентного дохода;

• списание или создание экстраординарных резервов;

• продажа кредита с существенным дисконтом;

• процедура банкротства в отношении заёмщика.

Строго говоря, эти признаки не связаны с просрочкой на 90 дней и более и могут фиксироваться как ранее наступления этой просрочки, так и после неё.

Представляет интерес «создание экстраординарных резервов» как признак дефолта. МСФО 9 требует переходить на расчёт резервов на весь остаточный срок финансового инструмента до наступления дефолта (п. B5.5.7: «как правило, кредитный риск значительно увеличивается до того, как … наступает фактический дефолт»). Так как такой переход осуществляется, в частности, при просрочке на срок свыше 30 дней (в некоторых не очень эффективных методиках МСФО 9, которые нарушают требования п. 5.5.9, B5.5.16 МСФО 9 это является единственным критерием для такого перехода), то, возможно, мы присутствуем при сокращении срока просрочки, аналогичного дефолту, с 90+ до 30+.

Признание дефолта de jure подразумевает соответствующее решение специального внутрибанковского комитета.

Продолжение следует...