2. Как объединять кредиты в группы?

3. Как рассчитывать риски в соответствии выбранными подходами?

[spoiler]

Стандарты количественной оценки принятых рисков — МСФО 9 и Базель — допускают применение двух подходов к расчёту рисков: в терминах МСФО 9 это индивидуальный подход и групповой (collective). Организационно-методологические требования к реализации этих подходов, описанные в Базеле, существенно разнятся; в общем-то это два разных мира в области оценки рисков.

Эти оценки риска реализуются разными специалистами с разной профессиональной подготовкой. К сожалению, в некоторых «локализациях» Базеля, например, в Положении 483-П Банка России, кардинальность этой разницы заретуширована. Вероятно, имеет место неосознанная попытка авторов локализаций передать смысл сквозь призму собственного профессионального опыта, который концентрируется лишь в одной из областей.

Требования к организации индивидуального и группового расчётов риска весьма подробно сформулированы и в Базеле, и в МСФО 9. При практической реализации возникает ряд вопросов:

1) когда применять групповой подход, а когда индивидуальный?

2) как объединять кредиты в группы?

3) как рассчитывать риски в соответствии с групповым подходом (исходные предположения, где и как брать исходные данные, по каким формулам)?

4) как рассчитывать риски в соответствии с индивидуальным подходом?

На некоторые из этих вопросов мы уже высказывали свои .

Когда применять групповой подход к расчёту рисков

Групповой расчёт рисков применяется, очевидно, тогда, когда индивидуальные особенности финансовых инструментов и возникающие в результате этих особенностей риски не материальны в контексте всего портфеля. Нематериальность рисков отдельного кредита в рамках портфеля — результат математического закона больших чисел. В простейшем случае, когда портфель состоит из N одинаковых кредитов, вклад отдельного кредита в отклонение от уровня ожидаемых потерь определяется величиной

, где p — вероятность кредитного события (например, дефолта) связанного с отдельным кредитом. Таким образом, с ростом диверсификации портфеля риски падают.

, где p — вероятность кредитного события (например, дефолта) связанного с отдельным кредитом. Таким образом, с ростом диверсификации портфеля риски падают.Портфели, состоящие из одинаковых кредитов, — это сферический конь в вакууме. Тем не менее, концентрация портфеля может быть измерена, и вклад отдельных кредитов в отклонение уровня рисков от ожидаемого может быть связан с этой мерой.

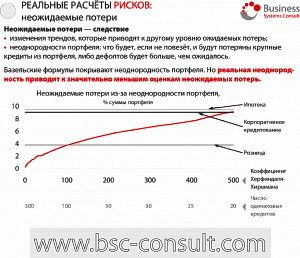

Общепринятой мерой концентрации портфелей является коэффициент Херфиндаля-Хиршмана. Он рассчитывается как сумма квадратов долей кредитов. По портфелю из N одинаковых кредитов этот коэффициент составит 1/N.

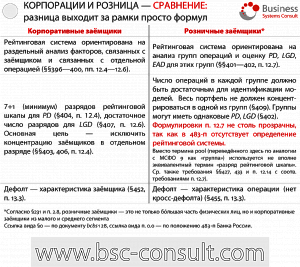

В соответствии с Базелем (см. §231 в документе ), если портфель составлен из кредитов

• физическим лицам,

• или субъектам малого и среднего предпринимательства

и при этом одновременно

• суммарная задолженность отдельных заёмщиков меньше 1 млн евро (в России — 50 млн рублей),

• кредиты имеют розничный характер,

• управление осуществляется на портфельной, а не индивидуальной основе,

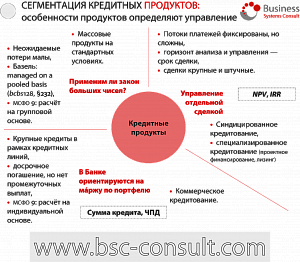

оценка рисков осуществляется на групповой основе. Всё это означает, что согласно регуляторным требованиям расчёт рисков на групповой основе должен быть привязан к организации управления портфелем. Последнее возможно, только если портфель достаточно диверсифицирован.

Недостаточная диверсификация является одним из источников потерь сверх ожидаемых. Достаточность капитала существует, в том числе, и для того, чтобы покрыть возможный негативный вклад рисков отдельных сделок в общую реализацию рисков в банке. Таким образом, для диверсифицированных портфелей капитала нужно меньше, поскольку и риски их меньше. Как видно из рисунка, потери сверх ожидаемых становятся нематериальными при коэффициенте Херфиндаля-Хиршмана, меньшем 20.

Все остальные кредиты — индивидуальный подход?

Оценка рисков должна быть непредвзятой, и взвешенной с учётом вероятности, отражающей обоснованную и подтверждаемую информацию о прошлых событиях, текущих условиях и прогнозируемых будущих экономических условиях (п. 5.5.17 МСФО 9).

На практике все эти требования проще всего реализовать в рамках статистических моделей. Но статистика, как известно из учебников, — это функция выборки. Другими словами, это число рассчитанное на групповой основе. Что же такое индивидуальный подход?

Индивидуальный подход на самом деле может быть двух видов:

• индивидуально-групповым,

• и полностью индивидуальным.

Архитектура индивидуально-группового подхода подразумевает применение статистических (то есть, построенных на групповой основе) моделей к индивидуальным кредитам. Примером такого подхода может служить использование для расчёта обесценения скоринговой карты, откалиброванной по истории финансовой отчётности различных предприятий.

Полностью индивидуальный подход не подразумевает использование информации, не относящейся к конкретной кредитной сделке. Единственным способом сохранить статистическую обоснованность результатов, требуемую п. 5.5.17 МСФО 9, является использование симуляций Монте-Карло для оценки рисков.

Всё это имеет свои аналоги в регулировании: Базель разделяет коммерческое и специализированное кредитование (о нём стóит поговорить подробнее). В коммерческом кредитовании применение скоринговых карт более перспективно, нежели к сделкам специализированного кредитования. Замечательно также и то, что кредитным портфелем коммерческих кредитов рекомендуется управлять именно как портфелем (см. книги Эдгара Морсмана, например, ).

Обобщение подходов приведено на рисунке.