10 сентября 2020 года в Москве прошёл дистанционно форум , организованный Национальной финансовой ассоциацией. Я совместно со своим клиентом (в соавторстве с Заместителем Председателя Правления российского банка Е. В. Беляковой) подготовил статью о внедрении системы управления активами и пассивами в небольшом банке. То, что банк небольшой, не должно никого смущать. Большой и небольшой банки — это история про бизнес-модели. Даже среди системно значимых банков те, которые могут себе позволить работать по бизнес-модели большого банка, встречаются редко. Надеюсь, что наша статья и наш опыт будут полезны и банкирам Казахстана.

Зачем мы стали строить систему управления активами и пассивами

Небольшой банк — это небольшое число активных и пассивных операций, каждая из которых оказывает существенное влияние на банк. В этом смысле не важно, в чём баланс измеряется: в миллиардах или триллионах рублей. Высокая концентрация оборачивается ограниченными ресурсами, имеющимися для покрытия принимаемых рисков. Поэтому риски должны приниматься осмотрительно. Цена управленческой ошибки в небольшом банке намного выше, чем в крупном. Поэтому внедрение системы управления активами и пассивами как управленческой технологии важнее именно в небольшом банке.

Небольшой банк вынужден полагаться на собственные силы. Доверие к небольшому банку — это целиком его область ответственности. Система управленческой отчётности, которая раскрывает сущность операций в банке всем его заинтересованным лицам, которая понятна и не перегружена нюансами — основа партнёрства внутри банка.

Регуляторные ограничения могут затруднять развитие небольшого банка. Выработка стратегии развития, которая позволит соблюсти установленные ограничения, но обеспечить устойчивую прибыль, не возможна без технологически сложных инструментов планирования.

Маленький банк — это небольшой численный состав персонала, но необходимость обеспечения полного функционала по отчётности и формированию решений, как и в крупном банке. Наличие информационно-технологических систем, обеспечивающих «по кнопке» формирование глубокой аналитики операций банка, экономит время сотрудников и страхует бизнес-процессы банка от угрозы заболевания ключевых сотрудников.

Благодаря реализации системы управления активами и пассивами удалось повысить качество управления банком, привести его в соответствие с лучшими практиками корпоративного управления, модернизировать банк с тем, чтобы он оставался современным, отвечающим современным вызовам.

Что мы реализовали в системе управления активами и пассивами

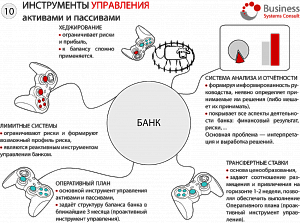

Первое, что мы сделали, — это систему управленческой отчётности. Мы скрыли от конечных пользователей счета бухгалтерского учёта, сформировав перечень бизнес-моделей, применяемых банком для зарабатывания прибыли, и соответствующий им набор статей балансового учёта и финансового результата. В рамках этой отчётности мы также реализовали систему ежедневного стресс-тестирования для экспресс-оценки принятых рисков (в первую очередь, рисков ликвидности), и решили важную для нас задачу оценки процентного финансового результата на отчётную дату (в рамках политики бухгалтерского учёта процентные доходы и расходы начисляются ежемесячно).

Отчётная форма «три баланса», разработанная в рамках внедрения системы управления активами и пассивами, позволила нам отделить влияние краткосрочных и быстрых операций обеспечения ликвидности от долгосрочного ведения бизнеса и от иммобилизированных активов и выстроить систему ежедневного определения лимитов кредитования: небольшие банки очень часто выдают кредиты в объёме, который себе не могут позволить в рамках существующих рисков фондирования и недостатка диверсификации привлечения.

Технически, в банке с используемой автоматизированной банковской системой бухгалтерского учёта была интегрирована ALM-система: корпоративное хранилище данных, обогащённое алгоритмами статистического моделирования, стресс-тестирования, планирования и прогнозирования.

Второе — система отчётности была дополнена оперативным планированием (о том, что это такое, написано в статье «Оперативное планирование в банке: прагматичный подход», см. ). Банк получил возможность свести воедино информацию о фактических операциях, прогнозы по погашению планируемых операций, по изменению объёма резервов во времени. Это позволило нам избавиться от одной ошибки, которую часто допускают при планировании: планирование кредитного портфеля методом экстраполяции объёма остатков задолженности клиентов. Такой метод, такая ошибка заставляет принимать экстравагантные и зачастую нереализуемые управленческие решения: в результате концентрированного погашения части портфеля для удержания запланированного объёма портфеля необходимо в отдельные моменты резко наращивать объём новых сделок кредитования, зачастую вопреки естественной сезонности. Подробнее о возникающих эффектах см. в статье «Бизнес-модели в управлении кредитным портфелем» ().

Третье — система ценообразования. У небольшого банка нет широкой программы рыночных заимствований, и потому строить долгосрочную часть кривой процентных ставок по рыночным индикаторам — занятие умозрительное. К слову сказать, объём долгосрочного привлечения рублёвых денежных средств крупными банками, чьи кредитные портфели сопоставимых сроков измеряются сотнями миллиардов или триллионами рублей, составляет от силы несколько десятков миллиардов, привлечённых не единовременно, а в течение нескольких лет. Таким образом, и для крупного банка такой метод ценообразования — схоластическое мероприятие.

Ценообразование — это инструмент реализации оперативного плана. Руководствуясь этим, себестоимость «длинных» кредитов определяется на основе стоимости краткосрочного фондирования и премии, необходимой для покрытия процентного риска, возникающего в рамках оперативного плана. Практическая реализация технологии динамического баланса (подробнее об этой технологии написано в статье «Построение динамического баланса банка», см. ) в сочетании с методами имитационного моделирования рисков обеспечивает технологически эффективный расчёт премий за срочность операций.

Четвёртое — информационно-аналитическая система управления активами и пассивами (ALM-система). Мы разработали собственную систему, интегрированную с нашей автоматизированной банковской системой. Выбор в пользу «готовых» решений, представленных на рынке, лукав: он имеет смысл только в силу следующих обстоятельств.

1. Отсутствие собственных методик управления активами и пассивами и надежда получить вместе с ит-системой бесплатные управленческие консультации с готовностью их безоговорочно реализовать.

В нашем случае управленческая экспертиза и экспертиза разработки были совмещены в рамках одного и того же консультационного проекта, который делался под наши нужды.

2. Технологические сложности: большое число информационных систем — источников информации, большое число операций банка и связанные с этим особенности обработки информации.

В нашем случае, случае небольшого банка, всё это не имеет значения. Имеющаяся и вполне стандартная технологическая оснастка обеспечивает следующие характеристики:

• время подготовки данных для ALM-системы порядка часа (зависит от загрузки ит-инфраструктуры другими задачами),

• время расчёта планового сценария до 1 минуты.

Следует подчеркнуть, что в нашем проекте внедрение системы управления активами и пассивами делалось «под ключ»: он включал в себя и управленческий консалтинг (разработку форм отчётности, методик планирования и прогнозирования, разработку статистических моделей), и реализацию всего этого в виде информационно-технологического решения. Все работы осуществлялись одним поставщиком.

Что мы не сделали и (пока) не собираемся делать

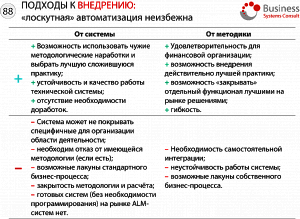

Вообще, система управления активами и пассивами — это сочетание следующих управленческих инструментов:

• трансфертного ценообразования,

• оперативного планирования,

• политики хеджирования рисков на уровне баланса банка в целом,

• лимитирования операций банка.

Подспорьем для этих инструментов управления банком является управленческая отчётность.

Из перечисленных инструментов в небольшом банке в рамках построения системы управления активами и пассивами имеет смысл только оперативное планирование.

Трансфертное ценообразование решает в рамках развитой системы управления банком две задачи:

1) позволяет оценить финансовый результат центров финансовой ответственности — в небольшом банке выделение таких центров не имеет практического смысла;

2) обеспечивает управление краткосрочным массовым привлечением средств клиентов на рыночных условиях, а не условиях оферты (речь идёт о корпоративных клиентах) — небольшой банк на таких рынках не работает.

Описанный выше подход к ценообразованию позволяет обойтись без трансфертных ставок как основы системы ценообразования.

Хеджирование рисков на уровне баланса банка в целом — это теоретическая химера. Во-первых, потому что это стóит денег и лишает части прибыли, которая обусловлена вполне банковской бизнес-моделью и лежит в рамках, заданных аппетитом к риску. Во-вторых, это требует значительного объёма операций, который отсутствует на рынке. В-третьих, имеющиеся инструменты хеджирования слабо коррелированы с факторами риска нашего банка как в нормальных условиях, так и в условиях кризиса. Поскольку доля финансовых инструментов, оцениваемых по справедливой стоимости через прибыль или убыток, относительно мала, дельта-хеджирование не представляет интереса. Следует подчеркнуть, что речь идёт именно о хеджировании на уровне баланса банка в целом: рутинное и ежедневное балансирование валютной позиции эффективно осуществляет дилинговое казначейство в рамках своего мандата и установленных лимитов.

Лимитирование имеет смысл только при одновременном выполнении двух условий: массовость операций и делегирование принятия решений рядовым сотрудникам банка. Поэтому в небольшом банке установление лимитов в рамках системы управления активами и пассивами не актуально. Разумеется, дилинговое казначейство и кредитное управление руководствуются соответствующими лимитами, но эти лимиты не относятся к системе управления активами и пассивами.

С какими сложностями при реализации системы управления активами и пассивами мы столкнулись и что нам помогло их разрешить

Первая сложность, с которой сталкивается реализация технологий управления активами и пассивами в небольшом банке, — это преобладание бухгалтерского взгляда на банк у сотрудников среднего уровня. Планирование чистого объёма кредитного портфеля (то есть портфеля за вычетом резервов на возможные потери) бесполезно с точки зрения управления ликвидностью, постановки задач кредитующим подразделениям, эффективного управления капиталом.

Необходимость планировать результаты бизнес-моделей, а не остатки на произвольно выбранных и группируемых лицевых счетах, дисциплинирует сотрудников и обеспечивает их ответственность за результаты планирования. Но это результат длительной организационной работы.

С другой стороны, хорошо поставленный бухгалтерский учёт — это огромное подспорье. Фактически в ходе проекта внедрения системы управления активами и пассивами тот управленческий потенциал, который заложен в бухгалтерский учёт, оказался разблокирован. Зная, с какими сложностями со стороны бухгалтерского учёта обычно сталкиваются при внедрении такой системы в крупных банках (наличие нескольких автоматизированных банковских систем — не самая большая проблема), мы гордимся работой бухгалтерии нашего банка.

Вторая сложность — необходимость планирования штучных сделок. Собственно, это было основной мотивацией повышения качества управления финансами банка через внедрение системы управления активами и пассивами. Небольшой банк имеет дело с реальным бизнесом, а не с цифрами. Отсутствие арбитража, закон больших чисел, рыночные индикаторы — это всё вуаль, по выражению известного специалиста в области макропруденциальной политики Дэвида Адлера.

Тем важнее иметь эффективную систему управления!