FinTech завоевал мир: исследование EY

25.10.2019

Источник:

PaySpace Magazine

Пользователи во всем мире не только знают о финтех-сервисах, но и активно используют их

С момента выхода первого исследования EY, посвященного FinTech, прошло четыре года. За это время отрасль не просто значительно выросла — финтех-решения достигли массового принятия. Темпы инноваций продолжают расти, вытесняя традиционные решения в сфере финансовых услуг. В этом году EY включили в исследование инновационные сервисы, которые предлагают традиционные финансовые учреждения (банки, страховые компании, брокеры), помимо финтех-стартапов. Таким образом, так называемые дисрапторы все-таки смогли изменить отрасль.

На сегодняшний день FinTech – это не только стартапы. Множество крупных опытных компаний, работающих на мировой арене, предлагают широкий спектр инновационных финансовых услуг. Потребители этому только рады. Уровень проникновения финтех-сервисов вырос с 16% в 2015 году до 64% в 2019. Осведомленность о FinTech сейчас очень высокая во всем мире. К примеру, 96% потребителей знают хотя бы об одном альтернативном финтех-сервисе, позволяющем переводить деньги и осуществлять платежи. В ходе исследования EY были опрошены 27000 пользователей на 27 рынках. Вот еще несколько ключевых выводов:

В 2019 году EY представили свое третье исследование, посвященное FinTech

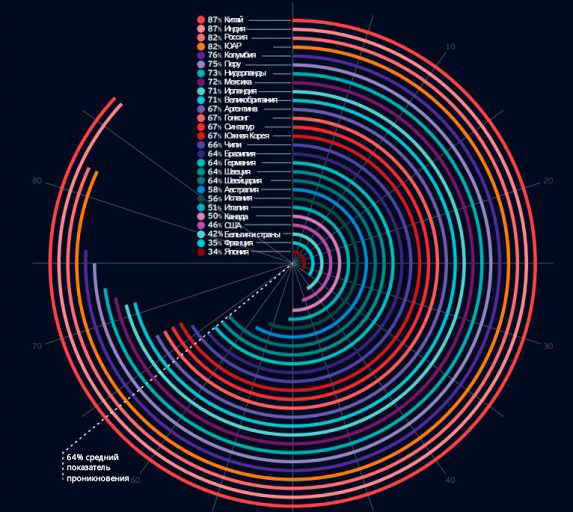

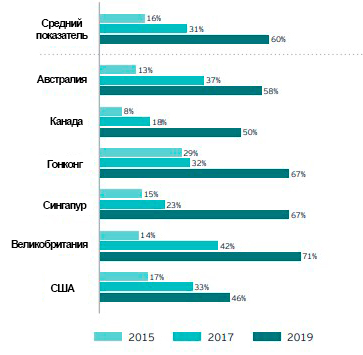

По темпам проникновения финтех-услуг лидируют развивающиеся рынки – в Китае и Индии этот показатель составляет 87%. Далее следуют Россия и ЮАР (по 82%). Среди развитых стран лидерами являются Нидерланды, Великобритания и Ирландия. Высокие показатели проникновения финтех-сервисов в течение последних пяти лет продемонстрировали Австралия, Канада, Гонконг, Сингапур, Великобритания и США – с 16% в 2015 году до 60% в 2019. Эти страны – отличный пример созревания и глобализации отрасли.

Уровень проникновения FinTech по странам

Каковы причины такого роста внедрения FinTech? Традиционные игроки финансовой отрасли активно предлагали свои финтех-решения. А поскольку пользователи доверяют банкам, страховым компаниям, биржевым брокерам и т.д., то активно использовали их сервисы.

Сравнение показателей уровня проникновения финтех-сервисов в 6 странах с 2015 по 2019 гг.

EY в своем исследовании выделили пять основных категорий FinTech-сервисов: денежные переводы и платежи, сбережения и инвестиции, бюджетирование и финансовое планирование, займы, страхование. Потребители хорошо осведомлены о сервисах во всех категориях, но лучше всего – о сервисах в категории денежные переводы и платежи. В Индии, к примеру, 99,5% опрошенных знают, что они могут воспользоваться финтех-сервисами для перевода денег и осуществления платежей. Такие результаты стали частично последствием принятого в 2017 году правительственного плана по уменьшению наличных денег в обороте.

В целом в мире 89% потребителей знают о существовании мобильных платежных систем, а 82% осведомлены о P2P-платежах и небанковских денежных переводах. Для того, чтобы уровень проникновения финтех-сервисов увеличивался, необходимо, чтобы в момент покупки как в оффлайн-, так и в онлайн-точках покупателю были доступны несколько опций оформления и оплаты заказа.

Если говорить об использовании сервисов, то здесь также лидирует категория «денежные переводы и платежи». 75% потребителей используют как минимум один сервис из этой категории. В Китае, например, этот показатель составляет 95%. Большинство опрошенных используют P2P-платежи, небанковские денежные переводы и мобильные платежи. Основной причиной высокого спроса является простота настройки аккаунта.

Сравнение ключевых категорий FinTech, ранжированных по уровню использования, с 2015 по 2019 гг.

В свою очередь, слишком зарегулированные отрасли развиваются намного медленнее. К примеру, некоторые страны ограничивают инвестирование в краудфандинговые платформы и кредитование на P2P-платформах, поэтому уровень использования таких сервисов остается не высоким.

Также в последние годы отмечается рост популярности финтех-решений в сфере страхования (иншуртех) – около 50% опрошенных используют их.

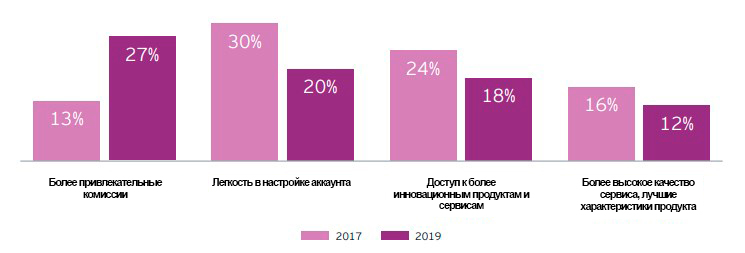

Что влияет на выбор финтех-провайдера? В 2017 году в ходе опроса EY 30% пользователей основным приоритетом при выборе провайдера называли легкость открытия счета, а 13% – низкую комиссию. В 2019 году приоритеты изменились. 27% на первое место ставят цену, а 20% – легкость открытия счета. Примечательно, что качество сервиса и его характеристики не являются очень важным для клиента при выборе сервиса – только 12% опрошенных поставили этот фактор на первое место (в 2017 году – 16%).

Причины, по которым пользователи выбирают финтех-сервисы (сравнение 2017 и 2019 годов)

В 2017 году 42% опрошенных потребителей отмечали, что они предпочтут выбрать свой банк или другое традиционное финучреждение в качестве провайдера услуг, потому что хорошо их знают и понимают принципы их работы. В 2019 году об этом заявили уже меньше пользователей – 34%. Второе место по важности при выборе провайдера услуг занимает доверие – для 22% опрошенных в 2019 году это важно (в 2017 году – для 15%). При этом, доверие является ключевым барьером при использовании сервисов финтех-провайдеров в таких странах, как Чили, Франция и Япония.

68% опрошенных потребителей готовы использовать финансовые сервисы, предоставленные нефинансовыми компаниями. Больше всего доверия у пользователей вызывают ритейлеры (45%) и телекоммуникационные компании (44%). На третьем месте – социальные сети и технологические компании (41%).

Уровень доверия к отраслям, компании из которых являются также провайдерами финтех-решений

Какие сервисы пользуются наибольшим спросом среди потребителей:

Эксперты ожидают, что индустрия FinTech продолжит динамично развиваться. Рост будет обусловлен как увеличением проникновения на рынках существующих услуг, так и появлением новых сервисов. Также прогнозируется, что такие революционные технологии, как исскуственный интеллект и блокчейн будут стимулировать создание совершенно новых финтех-услуг.

С момента выхода первого исследования EY, посвященного FinTech, прошло четыре года. За это время отрасль не просто значительно выросла — финтех-решения достигли массового принятия. Темпы инноваций продолжают расти, вытесняя традиционные решения в сфере финансовых услуг. В этом году EY включили в исследование инновационные сервисы, которые предлагают традиционные финансовые учреждения (банки, страховые компании, брокеры), помимо финтех-стартапов. Таким образом, так называемые дисрапторы все-таки смогли изменить отрасль.

На сегодняшний день FinTech – это не только стартапы. Множество крупных опытных компаний, работающих на мировой арене, предлагают широкий спектр инновационных финансовых услуг. Потребители этому только рады. Уровень проникновения финтех-сервисов вырос с 16% в 2015 году до 64% в 2019. Осведомленность о FinTech сейчас очень высокая во всем мире. К примеру, 96% потребителей знают хотя бы об одном альтернативном финтех-сервисе, позволяющем переводить деньги и осуществлять платежи. В ходе исследования EY были опрошены 27000 пользователей на 27 рынках. Вот еще несколько ключевых выводов:

- 75% (3 из 4) опрошенных используют регулярно сервисы для перевода денег и осуществления платежей

- 48% (1 из 2) используют финтех-сервисы для страхования

- 68% потребителей рассматривают нефинансовую компанию в качестве своего основного провайдера финансовых услуг.

В 2019 году EY представили свое третье исследование, посвященное FinTech

По темпам проникновения финтех-услуг лидируют развивающиеся рынки – в Китае и Индии этот показатель составляет 87%. Далее следуют Россия и ЮАР (по 82%). Среди развитых стран лидерами являются Нидерланды, Великобритания и Ирландия. Высокие показатели проникновения финтех-сервисов в течение последних пяти лет продемонстрировали Австралия, Канада, Гонконг, Сингапур, Великобритания и США – с 16% в 2015 году до 60% в 2019. Эти страны – отличный пример созревания и глобализации отрасли.

Уровень проникновения FinTech по странам

Каковы причины такого роста внедрения FinTech? Традиционные игроки финансовой отрасли активно предлагали свои финтех-решения. А поскольку пользователи доверяют банкам, страховым компаниям, биржевым брокерам и т.д., то активно использовали их сервисы.

Сравнение показателей уровня проникновения финтех-сервисов в 6 странах с 2015 по 2019 гг.

EY в своем исследовании выделили пять основных категорий FinTech-сервисов: денежные переводы и платежи, сбережения и инвестиции, бюджетирование и финансовое планирование, займы, страхование. Потребители хорошо осведомлены о сервисах во всех категориях, но лучше всего – о сервисах в категории денежные переводы и платежи. В Индии, к примеру, 99,5% опрошенных знают, что они могут воспользоваться финтех-сервисами для перевода денег и осуществления платежей. Такие результаты стали частично последствием принятого в 2017 году правительственного плана по уменьшению наличных денег в обороте.

В целом в мире 89% потребителей знают о существовании мобильных платежных систем, а 82% осведомлены о P2P-платежах и небанковских денежных переводах. Для того, чтобы уровень проникновения финтех-сервисов увеличивался, необходимо, чтобы в момент покупки как в оффлайн-, так и в онлайн-точках покупателю были доступны несколько опций оформления и оплаты заказа.

Если говорить об использовании сервисов, то здесь также лидирует категория «денежные переводы и платежи». 75% потребителей используют как минимум один сервис из этой категории. В Китае, например, этот показатель составляет 95%. Большинство опрошенных используют P2P-платежи, небанковские денежные переводы и мобильные платежи. Основной причиной высокого спроса является простота настройки аккаунта.

Сравнение ключевых категорий FinTech, ранжированных по уровню использования, с 2015 по 2019 гг.

В свою очередь, слишком зарегулированные отрасли развиваются намного медленнее. К примеру, некоторые страны ограничивают инвестирование в краудфандинговые платформы и кредитование на P2P-платформах, поэтому уровень использования таких сервисов остается не высоким.

Также в последние годы отмечается рост популярности финтех-решений в сфере страхования (иншуртех) – около 50% опрошенных используют их.

Что влияет на выбор финтех-провайдера? В 2017 году в ходе опроса EY 30% пользователей основным приоритетом при выборе провайдера называли легкость открытия счета, а 13% – низкую комиссию. В 2019 году приоритеты изменились. 27% на первое место ставят цену, а 20% – легкость открытия счета. Примечательно, что качество сервиса и его характеристики не являются очень важным для клиента при выборе сервиса – только 12% опрошенных поставили этот фактор на первое место (в 2017 году – 16%).

Причины, по которым пользователи выбирают финтех-сервисы (сравнение 2017 и 2019 годов)

В 2017 году 42% опрошенных потребителей отмечали, что они предпочтут выбрать свой банк или другое традиционное финучреждение в качестве провайдера услуг, потому что хорошо их знают и понимают принципы их работы. В 2019 году об этом заявили уже меньше пользователей – 34%. Второе место по важности при выборе провайдера услуг занимает доверие – для 22% опрошенных в 2019 году это важно (в 2017 году – для 15%). При этом, доверие является ключевым барьером при использовании сервисов финтех-провайдеров в таких странах, как Чили, Франция и Япония.

68% опрошенных потребителей готовы использовать финансовые сервисы, предоставленные нефинансовыми компаниями. Больше всего доверия у пользователей вызывают ритейлеры (45%) и телекоммуникационные компании (44%). На третьем месте – социальные сети и технологические компании (41%).

Уровень доверия к отраслям, компании из которых являются также провайдерами финтех-решений

Какие сервисы пользуются наибольшим спросом среди потребителей:

- электронный кошелек, который можно использовать для оплаты платежей (52%)

- онлайн-банк (51%)

- смарт-устройства для автомобиля и дома, связанные со страховкой (43%)

- инструменты для управления бюджетом и финансового планирования (40%)

- P2P-кредитование (37%)

- консультирование по онлайн-инвестированию (37%)

- P2P-заимы (36%).

Эксперты ожидают, что индустрия FinTech продолжит динамично развиваться. Рост будет обусловлен как увеличением проникновения на рынках существующих услуг, так и появлением новых сервисов. Также прогнозируется, что такие революционные технологии, как исскуственный интеллект и блокчейн будут стимулировать создание совершенно новых финтех-услуг.