Этот год может оказаться непростым для развивающихся рынков

05.01.2018

Источник:

The Wall Street Journal

В 2017 году было сильное ралли, но выросли и риски. В 2017 г. "быки" безраздельно властвовали на развивающихся рынках.

Активы на развивающихся рынках в 2017 г. показали впечатляющий рост, и многие инвесторы с уверенностью смотрят в будущее. Однако оно может оказаться не таким радужным.

Нетто-приток капитала на развивающиеся рынки достиг максимума за последние два года. Инвесторов привлекает ускоряющийся рост экономики этих стран, который, по оценке JPMorgan Chase, составил в 2017 г. 4,8%. Акции и облигации развивающихся стран оказались одними из лучших активов по совокупной доходности.

Федеральная резервная система США начала сворачивать программу денежного стимулирования, в 2018 г. к ней могут присоединиться другие ведущие центробанки мира. Но развивающиеся рынки, похоже, в этот раз способны перенести ужесточение денежной политики без потрясений, имевших место, в частности, в 2013 г., когда одно только заявление ФРС о готовности прекратить скупку активов спровоцировало масштабное падение на этих рынках.

Несмотря на то что процентные ставки в США растут, спрэд между доходностями государственных облигаций развивающихся стран и казначейских облигаций США сузился. Волатильность на рынках развивающихся стран низка. Выпуск ими долларовых бондов достиг рекорда в 2017 г.: привлечь средства смогли, в частности, Украина, Ирак, Таджикистан (впервые), Пакистан. Индонезия, которая обычно выходит на долговые рынки в начале года, в декабре выпустила бонды в общей сложности на $4 млрд; доходности по ним оказались ниже, чем в июле.

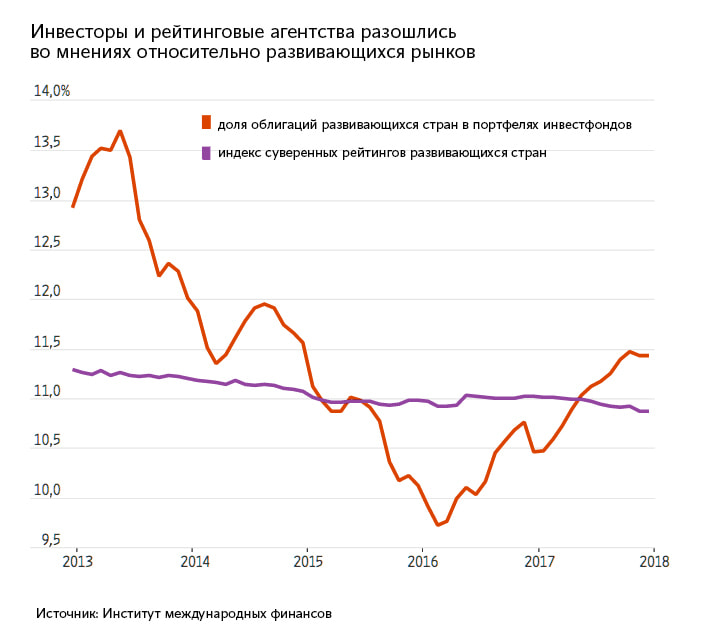

Однако кредитные рейтинги развивающихся стран при этом опустились до самого низкого уровня с 2010 г., свидетельствует индекс, составляемый Институтом международных финансов (см. график). Суверенные рейтинги были снижены, в частности, у Китая, ЮАР, Турции, в III квартале у 43 компаний они были понижены, тогда как повышены – лишь у 16, по данным Standard & Poor’s. Эта тенденция свидетельствует, что рейтинговые агентства все больше беспокоятся относительно высокого уровня долга во многих развивающихся странах и их способности рефинансировать его, в то время как процентные ставки растут.

Другие риски, прежде всего один из главных для развивающихся рынков – политический, также могут затмить их радужные перспективы. На этот год намечены выборы в 18 странах, в том числе в ЮАР и Индонезии. В Латинской Америке политический календарь будет самым насыщенным более чем за десятилетие, по подсчетам JPMorgan.

Возможны и неожиданности даже в стабильных условиях. Например, денежная реформа и ряд других преобразований в Индии привели к гораздо более сильному замедлению экономического роста, чем предполагали инвесторы, да и сами руководители страны. Вечный вопрос – Китай. В 2017 г. опасения относительно замедления темпов его роста не реализовались, но поддерживать их Пекину удается во многом за счет наращивания кредитования.

А кризис в финансовой системе или на рынке недвижимости Китая может оказать пагубное воздействие на восприятие инвесторами развивающихся рынков в целом.

Ситуация со счетом текущих операций, дефицит которого не раз провоцировал кризисы в развивающихся странах, сейчас лучше, чем в прошлом. Однако фискальное положение ухудшилось до уровней 2013 г., если судить по таким показателям, как бюджетный дефицит и долговая нагрузка.

Кроме того, в ближайшие три года заемщикам в этих странах предстоит погасить большие объемы задолженности, а процентные ставки, по-видимому, будут выше и осложнят рефинансирование за счет размещения облигаций на внешних рынках.

Активы на развивающихся рынках в 2017 г. показали впечатляющий рост, и многие инвесторы с уверенностью смотрят в будущее. Однако оно может оказаться не таким радужным.

Нетто-приток капитала на развивающиеся рынки достиг максимума за последние два года. Инвесторов привлекает ускоряющийся рост экономики этих стран, который, по оценке JPMorgan Chase, составил в 2017 г. 4,8%. Акции и облигации развивающихся стран оказались одними из лучших активов по совокупной доходности.

Федеральная резервная система США начала сворачивать программу денежного стимулирования, в 2018 г. к ней могут присоединиться другие ведущие центробанки мира. Но развивающиеся рынки, похоже, в этот раз способны перенести ужесточение денежной политики без потрясений, имевших место, в частности, в 2013 г., когда одно только заявление ФРС о готовности прекратить скупку активов спровоцировало масштабное падение на этих рынках.

Несмотря на то что процентные ставки в США растут, спрэд между доходностями государственных облигаций развивающихся стран и казначейских облигаций США сузился. Волатильность на рынках развивающихся стран низка. Выпуск ими долларовых бондов достиг рекорда в 2017 г.: привлечь средства смогли, в частности, Украина, Ирак, Таджикистан (впервые), Пакистан. Индонезия, которая обычно выходит на долговые рынки в начале года, в декабре выпустила бонды в общей сложности на $4 млрд; доходности по ним оказались ниже, чем в июле.

Однако кредитные рейтинги развивающихся стран при этом опустились до самого низкого уровня с 2010 г., свидетельствует индекс, составляемый Институтом международных финансов (см. график). Суверенные рейтинги были снижены, в частности, у Китая, ЮАР, Турции, в III квартале у 43 компаний они были понижены, тогда как повышены – лишь у 16, по данным Standard & Poor’s. Эта тенденция свидетельствует, что рейтинговые агентства все больше беспокоятся относительно высокого уровня долга во многих развивающихся странах и их способности рефинансировать его, в то время как процентные ставки растут.

Другие риски, прежде всего один из главных для развивающихся рынков – политический, также могут затмить их радужные перспективы. На этот год намечены выборы в 18 странах, в том числе в ЮАР и Индонезии. В Латинской Америке политический календарь будет самым насыщенным более чем за десятилетие, по подсчетам JPMorgan.

Возможны и неожиданности даже в стабильных условиях. Например, денежная реформа и ряд других преобразований в Индии привели к гораздо более сильному замедлению экономического роста, чем предполагали инвесторы, да и сами руководители страны. Вечный вопрос – Китай. В 2017 г. опасения относительно замедления темпов его роста не реализовались, но поддерживать их Пекину удается во многом за счет наращивания кредитования.

А кризис в финансовой системе или на рынке недвижимости Китая может оказать пагубное воздействие на восприятие инвесторами развивающихся рынков в целом.

Ситуация со счетом текущих операций, дефицит которого не раз провоцировал кризисы в развивающихся странах, сейчас лучше, чем в прошлом. Однако фискальное положение ухудшилось до уровней 2013 г., если судить по таким показателям, как бюджетный дефицит и долговая нагрузка.

Кроме того, в ближайшие три года заемщикам в этих странах предстоит погасить большие объемы задолженности, а процентные ставки, по-видимому, будут выше и осложнят рефинансирование за счет размещения облигаций на внешних рынках.