Цифровые платформы как часть современной финансовой экосистемы

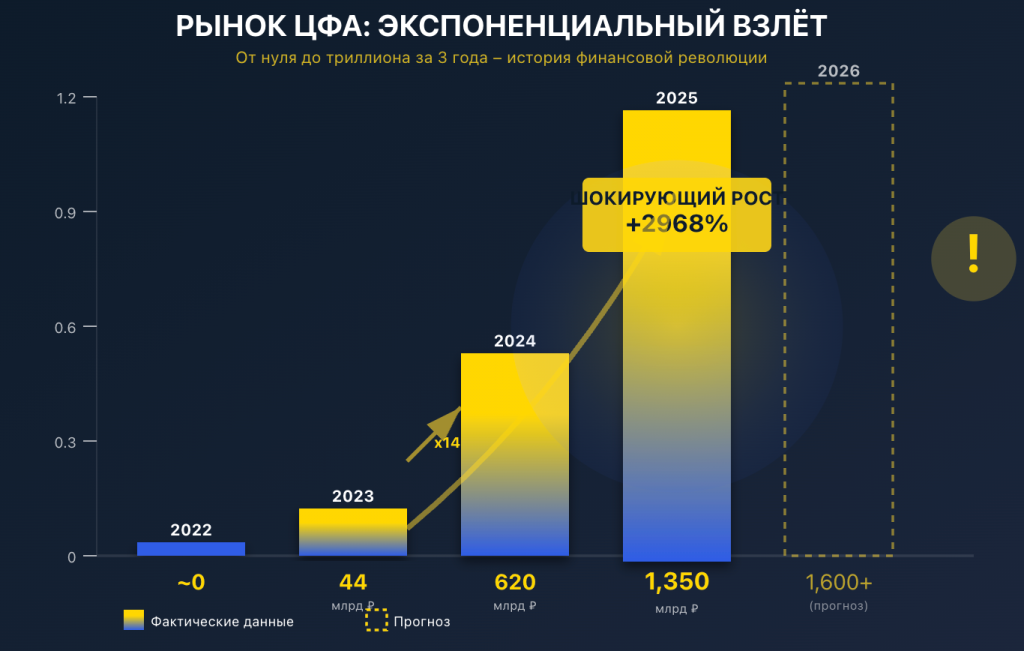

За последние три года финансовый сектор пережил трансформацию, которую раньше прогнозировали лет на десять вперед. Рынок цифровых финансовых активов в России достиг 1,35 триллиона рублей к сентябрю 2025 года – это больше, чем весь оборот некоторых классических бирж. Мы наблюдали за этими изменениями с самого начала, когда в феврале 2022 зарегистрировали первый оператор ЦФА. Тогда многие скептически качали головой. Три года спустя скептиков стало заметно меньше.

Цифровые платформы перестали быть просто модным словом – они превратились в инфраструктуру, без которой современные финансы существовать не могут. Банки трансформируются в экосистемы, блокчейн выходит за рамки экспериментов, а искусственный интеллект принимает кредитные решения быстрее опытного андеррайтера. Разберем, как устроена эта новая реальность и что ждет рынок дальше.

Откуда взялись цифровые платформы в финансах

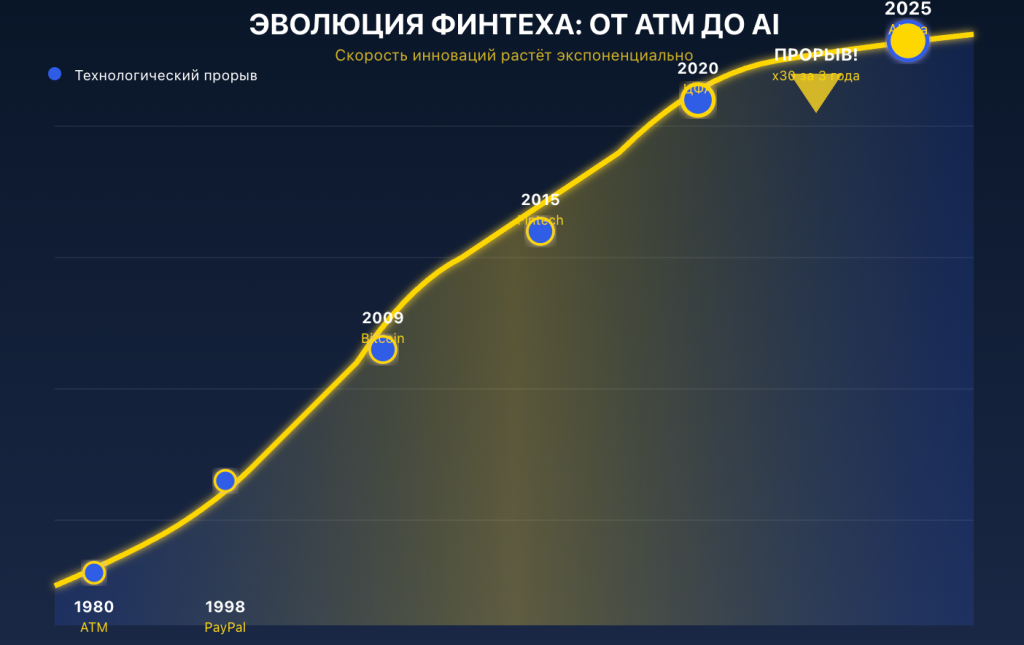

История началась не вчера. Первые попытки оцифровать банковские операции предприняли еще в 1980-х – помните те времена, когда интернет-банкинг казался чем-то фантастическим? PayPal запустился в 1998, и тогда это выглядело революционно. Переводы за пару кликов вместо похода в отделение банка с паспортом.

Но настоящий прорыв случился после 2008 года. Финансовый кризис показал слабые места традиционной системы, а появление смартфонов дало инструменты для создания принципиально новых сервисов. В 2010-х взлетели необанки – полностью цифровые структуры без физических отделений. Revolut, N26, Монобанк – эти названия стали нарицательными.

Параллельно развивалась другая история – блокчейн и криптовалюты. Биткоин появился в 2009 как эксперимент, но технология распределенных реестров оказалась гораздо шире цифровых денег. Смарт-контракты Ethereum показали, что на блокчейне можно автоматизировать любые финансовые операции.

Сегодня многие компании активно используют цифровые платформы, к примеру такие как Boostwin. Каждый клиент таких компаний получает возможность быстро и очень просто пополнить свой депозит и вывести средства за считанные минуты, что невероятно удобно. Раньше о таком удобстве приходилось только мечтать.

В России решающим моментом стало принятие закона о ЦФА № 259-ФЗ в июле 2020 года. Документ создал правовую базу для цифровых активов – не криптовалют в чистом виде, а токенизированных версий реальных активов. Первый оператор зарегистрировался в феврале 2022, и началось.

Что такое цифровая финансовая платформа на самом деле

Давайте без заумных определений. Цифровая финансовая платформа – это технологическая инфраструктура, которая объединяет пользователей, поставщиков услуг и регуляторов в единое пространство. Представьте рынок, только вместо прилавков – API, а вместо продавцов – алгоритмы.

Ключевое отличие платформы от обычного сайта банка – открытость. Классический банк работает как закрытая крепость: у него свои клиенты, свои продукты, своя инфраструктура. Платформа работает как торговая площадь: на ней встречаются разные продавцы финансовых услуг и клиенты могут выбирать.

Технологически это выглядит так: блокчейн для хранения записей о сделках, облачные вычисления для масштабирования, AI/ML для анализа рисков и персонализации, API для интеграции с внешними сервисами. Все это обернуто в пользовательский интерфейс, где человек видит простое приложение или сайт.

Типы платформ в финансовой экосистеме

Платформы бывают разные, и путать их не стоит. Операторы информационных систем ЦФА – это площадки для выпуска и обращения цифровых финансовых активов. На начало 2025 года таких операторов было 17, крупнейшие – «А-Токен» (Альфа-банк), «Токеон» и НРД. Они контролируют 72% всех размещений.

Финансовые платформы в понимании Банка России – это агрегаторы финансовых продуктов. Зашел на одну площадку, сравнил предложения от десятков банков, выбрал лучшее. Без походов по отделениям, без звонков менеджерам. Такие платформы регулируются отдельно, их деятельность жестко контролируется ЦБ.

Экосистемы – это когда финансовые услуги интегрированы в более широкий набор сервисов. Сбер, Яндекс, VK – классические примеры. Ты пришел заказать еду, а заодно можешь взять кредит, застраховать квартиру, инвестировать в ЦФА. Границы между финансовым и нефинансовым стираются.

| Тип платформы | Основная функция | Примеры в России | Регулирование | Ключевая технология | Для кого подходит |

| Операторы ЦФА | Выпуск и обращение цифровых активов | А-Токен, Токеон, НРД | Реестр ЦБ РФ, закон № 259-ФЗ | Блокчейн, смарт-контракты | Эмитенты, профессиональные инвесторы |

| Финансовые платформы | Агрегация финпродуктов | РФТ (Госуслуги), банковские маркетплейсы | Реестр операторов ФП ЦБ | API интеграция, облака | Розничные клиенты, МСБ |

| Экосистемы | Комплексные сервисы | Сбер, Яндекс, VK, МТС | Секторальное (банки, финтех) | Big Data, AI/ML, мультиканальность | Массовый пользователь |

| DeFi-платформы | Децентрализованные финансы | Пока ограничены регуляторно | В стадии формирования | Блокчейн Ethereum, L2-решения | Криптоэнтузиасты, профи |

| B2B-платформы | Финансирование бизнеса | Лайтхаус, факторинговые площадки | Общее банковское регулирование | API, распределенные реестры | Средний и крупный бизнес |

Цифровые финансовые активы: цифры без приукрашивания

Давайте к конкретике. Рынок ЦФА в России вырос с нуля до более чем триллиона рублей за три года. Звучит впечатляюще, но есть нюансы. Львиная доля – это банковские инструменты. Кредитные организации составляют 60% эмитентов, и на них приходится около 80% объемов размещений.

За первые восемь месяцев 2025 года разместили ЦФА на 718 миллиардов рублей через 981 выпуск. Для сравнения: весь 2023 год дал только 44 миллиарда. Рост в 16 раз за два года – это уже не эксперимент, это полноценный рынок.

Количество зарегистрированных пользователей платформ достигло 560,9 тысяч человек. Казалось бы, немного для страны со 146 миллионами населения. Но если посчитать, что активных инвесторов на фондовом рынке около 26 миллионов, а реально торгующих раза в три меньше – картина уже не такая печальная. ЦФА пока для подготовленной аудитории.

Интересная деталь: только 33% эмитентов имели опыт публичных размещений классических облигаций до выхода на рынок ЦФА. Это значит, что платформы действительно открыли доступ к рынку капитала для тех, кому раньше дверь была закрыта. МСБ может привлечь финансирование через токенизацию активов проще, чем через IPO или классический выпуск бондов.

Что можно токенизировать

Продуктовая линейка ЦФА расширилась настолько, что проще сказать, что НЕ токенизируют. Банк России в мае 2025 разрешил выпуск ЦФА, привязанных к биткоину и эфириуму – это был знаковый момент. До этого крипта и официальный финансовый рынок существовали параллельно.

Появились исламские финансовые инструменты (сукук) в формате ЦФА – это проектное финансирование, которое соответствует принципам шариата. Благотворительный фонд «Воскресение» привлек средства на строительство храма через ЦФА – кто бы мог подумать, что блокчейн будут использовать для церковного строительства?

«Сбербанк страхование» выпустило ЦФА с выплатами, зависящими от успешности запуска космического аппарата. Это уже не просто финансовый инструмент, это страхование конкретного события через токен. Другой пример – ЦФА на страховой портфель КАСКО, где доходность зависит от количества ДТП.

| Класс актива | Объем рынка (2025) | Средняя доходность | Срок размещения | Минимальная сумма | Рекомендация для инвестора |

| Корпоративные облигации (токенизированные) | ~950 млрд руб | 12-18% годовых | 6-36 месяцев | От 10 тыс руб | Базовый инструмент для начинающих |

| Токены на криптовалюты (BTC, ETH) | ~85 млрд руб | Волатильна (±30-50%) | Бессрочно | От 1 тыс руб | Только для рискованных портфелей |

| Утилитарные ЦПР (права на услуги) | ~120 млрд руб | Не предусмотрена напрямую | До момента использования | От 5 тыс руб | Для тех, кто планирует использовать сервис |

| Факторинговые ЦФА | ~95 млрд руб | 14-22% годовых | 1-12 месяцев | От 50 тыс руб | Краткосрочные инвестиции с четким сроком |

| Исламские финансы (сукук) | ~18 млрд руб | 10-15% годовых | 12-60 месяцев | От 100 тыс руб | Для проектного финансирования без ссудного процента |

| Event-driven ЦФА (страхование событий) | ~12 млрд руб | Зависит от события | До наступления события | От 25 тыс руб | Хеджирование специфических рисков |

Технологии, которые это делают возможным

Блокчейн – первое, что приходит на ум, когда говорят о цифровых активах. Но тут есть важный момент: ЦФА в России работают не на публичных блокчейнах вроде Ethereum. Операторы используют приватные или консорциумные сети, где участники известны и контролируются регулятором.

Почему так? Публичный блокчейн анонимен, его никто не контролирует, и финансовый регулятор не может вмешаться в случае мошенничества. Приватные блокчейны дают преимущества технологии (неизменность записей, смарт-контракты, скорость) без потери контроля. Банк России может отозвать лицензию оператора, заблокировать сомнительные транзакции.

Смарт-контракты на этих платформах – не совсем то, что в Ethereum. Там контракт = код = закон, а изменить его почти невозможно. В российских ЦФА смарт-контракты интегрированы в правовое поле. Условия выплат прописаны в «решении о выпуске» – документе с юридической силой. Операторы могут обновлять версии контрактов, если это не нарушает права держателей.

Искусственный интеллект в финансовых платформах

AI перестал быть модным словом и превратился в рабочий инструмент. Банки используют машинное обучение для кредитного скоринга уже лет десять, но в 2024 2025 произошел качественный скачок благодаря генеративным моделям.

Сбер и Яндекс интегрировали собственные LLM в финансовые продукты. Чат-боты на базе GigaChat или YandexGPT консультируют клиентов по инвестиционным продуктам, помогают заполнить заявки на кредит, анализируют финансовое состояние. Это не замена человека, а первая линия поддержки, которая разгружает специалистов от рутины.

В риск-менеджменте AI отслеживает аномальные транзакции в реальном времени. Модели обучены на миллионах примеров мошеннических схем и могут заблокировать подозрительный платеж за миллисекунды. Ложных срабатываний стало меньше – алгоритмы учитывают контекст, паттерны поведения конкретного пользователя.

Персонализация продуктов – еще одна история. Платформа анализирует твои транзакции, понимает паттерны расходов и предлагает именно те инструменты, которые имеют смысл для тебя лично. Не спам со случайными предложениями, а таргетированные сервисы.

Open API и экосистемный подход

Банк России в 2024 году официально отказался от модели Open Banking и перешел сразу к Open Finance, а дальше планирует Open Data. Разница принципиальная. Open Banking – это когда банки открывают API для доступа к своим продуктам. Open Finance – это когда открываются все финансовые организации: банки, страховые, управляющие компании, брокеры.

С 2026 года применение стандартов открытых API станет обязательным для крупнейших российских финансовых институтов. Это значит, что стартап сможет через API получить данные о кредитной истории клиента (с его согласия) от всех банков одновременно и предложить лучшие условия рефинансирования.

Звучит идеально, но есть подвох – кибербезопасность. Чем больше интеграций, тем больше точек входа для атак. Если взломают одну небольшую компанию в экосистеме, злоумышленники могут получить доступ ко всей цепочке. Поэтому требования к информационной безопасности растут экспоненциально.

Цифровой рубль и будущее платежной инфраструктуры

Центробанк активно тестирует цифровой рубль – это CBDC (Central Bank Digital Currency), национальная цифровая валюта. В чем разница от обычных электронных денег на карте? Юридически огромная.

Деньги на карте – это запись в базе данных коммерческого банка. Банк обанкротится – деньги под вопросом (да, есть АСВ, но лимит 1,4 млн рублей). Цифровой рубль – это обязательство самого ЦБ, как наличные, только в цифровой форме. Не может исчезнуть, не зависит от банка-посредника.

Технически это работает через специальную платформу ЦБ, где у каждого гражданина и компании будет кошелек. Переводы мгновенные, без комиссий (или с минимальными), абсолютно безопасные. Плюс полная прослеживаемость – для борьбы с отмыванием денег это золото, но для приватности вопрос спорный.

Система быстрых платежей (СБП) стала массовой задолго до цифрового рубля. Переводы по номеру телефона между банками в режиме реального времени – это уже обыденность. Больше 18 миллионов россиян (33% интернет-пользователей) активно используют мобильный банкинг с СБП.

| Инструмент | Скорость перевода | Комиссия | Лимиты | Технология | Когда использовать |

| Карточные переводы (P2P) | До 3 минут | 0-1,5% (зависит от банка) | До 600 тыс руб/мес | Платежные системы (МИР, Visa, MC) | Привычные переводы между картами |

| СБП (Система быстрых платежей) | 5-15 секунд | Бесплатно до 100 тыс руб/мес | До 1 млн руб за операцию | API ЦБ РФ | Массовые мелкие переводы |

| Цифровой рубль (пилот) | Мгновенно | Пока неизвестно окончательно | Пока в тестовом режиме | Платформа ЦБ на распределенном реестре | Крупные транзакции, госуслуги |

| Криптовалютные переводы | От 10 минут до 1 часа | Зависит от сети (0.1-10% в пиках) | Ограничены кошельком | Публичные блокчейны | Трансграничные переводы (в юрисдикциях где разрешено) |

| SWIFT-переводы | 1-5 рабочих дней | 1-3% + фиксированная | Зависит от банка | Международная банковская сеть | Международные платежи (ограничены санкциями) |

Выводы: что это значит для обычного человека

Цифровые платформы – это не будущее, это настоящее. За три года рынок ЦФА вырос с нуля до триллиона с лишним рублей. Банки превращаются в экосистемы. AI принимает финансовые решения. Блокчейн перестал быть экспериментом.

Для обычного пользователя это означает больше выбора и удобства. Сравнить предложения от десятков банков на одной платформе, взять кредит не выходя из дома, инвестировать в активы, которые раньше были доступны только крупным игрокам. Но с ростом возможностей растут и риски – кибербезопасность, мошенничество, сложность продуктов.

Финансовая грамотность становится не просто желательным навыком, а необходимостью для выживания. Понимать разницу между ЦФА и криптовалютой, знать, как работают смарт-контракты, уметь оценивать риски цифровых инвестиций – без этого легко потерять деньги.

Следующие пять лет будут критическими. Регуляторы должны найти баланс между инновациями и защитой потребителей. Технологические компании – между скоростью развития и безопасностью. Пользователи – между удобством цифровых сервисов и контролем над личными данными.