Почему Нацбанк Казахстана снизил базовую ставку

16.01.2018

Источник:

Forbes Kazakhstan

Об этом рассуждает директор аналитического центра Ассоциации финансистов Казахстана Павел Афанасьев

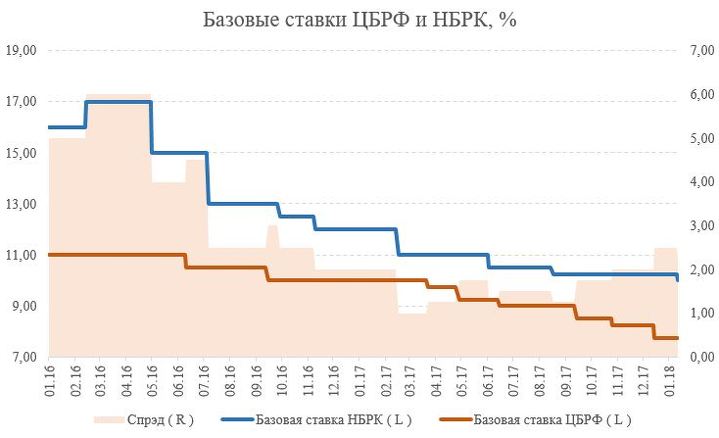

Из сообщения регулятора: «Национальный банк принял решение снизить базовую ставку до 9,75% с коридором +/-1%. Решение по снижению базовой ставки обусловлено более низким фактическим уровнем инфляции по итогам 2017 по сравнению с прогнозной траекторией, оценками по дальнейшему замедлению инфляционных процессов, сохраняющимся слабым восстановлением внутреннего спроса, а также благоприятными тенденциями на внешних рынках».

Решение по снижению базовой ставки было ожидаемым в своем направлении, однако наше сообщество явно ожидало привычные 25 базисов, нежели сразу полпроцента. Напомним, что по итогам прошлого заседания, о котором Нацбанк отчитался 27 ноября 2017, было принято решение сохранить базовую ставку на прежнем уровне – 10,25% (установлена еще летом, 22 августа 2017) – что оказалось несколько неожиданным для экспертного сообщества.

Согласно ноябрьскому заявлению регулятора, «риски реализации вторичных эффектов от подорожания энергоносителей могут сохраняться в краткосрочном периоде», что и послужило основанием для более осторожного решения по сохранению базовой ставки на тот момент. Указанные, так скажем, инерционные риски действительно сохранялись, и некое ослабление монетарной политики в четвертом квартале, вероятно, могло стать причиной приближения инфляции к верхней границе таргетируемого на 2017 диапазона инфляции в 6-8%, чего, вероятно, и опасался Нацбанк.

Источник: Комитет по статистике МНЭ РК, Федеральная служба государственной статистики РФ, расчёты АФК

На деле же Министерство национальной экономики РК отчиталось об инфляции в размере 7,1% по итогам 2017, что теперь уж точно даёт определенную свободу в дальнейшем ослаблении денежно-кредитной политики.

Напомним, что 18 декабря Банк России также снизил базовую ставку сразу на 50 базисных пунктов (до 7,75%), вместо привычных 25, что говорит о том, что центральный банк заинтересован в более уверенном снижении реальных процентных ставок. При инфляции в России на уровне 2,5% по итогам 2017, сохранение базовой ставки на уровне 8,25% подразумевало бы рост реальной процентной ставки ближе к 6%, что по сути негативно для экономических субъектов. Так как действия Банка России и НБРК в последние годы носят скорее защитный, нежели стимулирующий характер, снижение ставки в подобных условиях может происходить только при наличии соответствующих признаков замедления инфляции. Данные признаки, на мой взгляд, присутствуют.

Главное, чтобы текущие тенденции не развернулись уже в дефляционную зону, т.к. устойчивая и низкая инфляция говорит о росте экономики и чаще является позитивным показателем, а вот дефляция – это уже достаточно серьезная структурная проблема, сигнализирующая о проблемах факторов спроса и, соответственно, реального денежного дохода населения. Оснований для этого не так много, особенно с учётом того, что по большинству экономических показателей 2017 год сложился для казахстанской экономики благоприятнее предыдущего, в то время как текущая внешняя конъюнктура способствует продолжению указанных тенденций.

Источник: НБРК, ЦБРФ

Источник: расчёты АФК на основании данных НБРК и ЦБРФ

О следующем решении по базовой ставке НБРК будет объявлено 5 марта текущего года. Совет директоров российского Центробанка примет очередное решение 9 февраля. Хочу также отметить, что ЦБРФ не исключает дальнейшего снижения ставки.

«Банк России будет оценивать баланс рисков существенного и устойчивого отклонения инфляции вверх и вниз от цели, а также динамику экономической активности относительно прогноза. Банк России продолжит переходить от умеренно жёсткой к нейтральной денежно-кредитной политике постепенно и допускает возможность некоторого снижения ключевой ставки в первом полугодии 2018».

Из сообщения регулятора: «Национальный банк принял решение снизить базовую ставку до 9,75% с коридором +/-1%. Решение по снижению базовой ставки обусловлено более низким фактическим уровнем инфляции по итогам 2017 по сравнению с прогнозной траекторией, оценками по дальнейшему замедлению инфляционных процессов, сохраняющимся слабым восстановлением внутреннего спроса, а также благоприятными тенденциями на внешних рынках».

Решение по снижению базовой ставки было ожидаемым в своем направлении, однако наше сообщество явно ожидало привычные 25 базисов, нежели сразу полпроцента. Напомним, что по итогам прошлого заседания, о котором Нацбанк отчитался 27 ноября 2017, было принято решение сохранить базовую ставку на прежнем уровне – 10,25% (установлена еще летом, 22 августа 2017) – что оказалось несколько неожиданным для экспертного сообщества.

Согласно ноябрьскому заявлению регулятора, «риски реализации вторичных эффектов от подорожания энергоносителей могут сохраняться в краткосрочном периоде», что и послужило основанием для более осторожного решения по сохранению базовой ставки на тот момент. Указанные, так скажем, инерционные риски действительно сохранялись, и некое ослабление монетарной политики в четвертом квартале, вероятно, могло стать причиной приближения инфляции к верхней границе таргетируемого на 2017 диапазона инфляции в 6-8%, чего, вероятно, и опасался Нацбанк.

Источник: Комитет по статистике МНЭ РК, Федеральная служба государственной статистики РФ, расчёты АФК

На деле же Министерство национальной экономики РК отчиталось об инфляции в размере 7,1% по итогам 2017, что теперь уж точно даёт определенную свободу в дальнейшем ослаблении денежно-кредитной политики.

Напомним, что 18 декабря Банк России также снизил базовую ставку сразу на 50 базисных пунктов (до 7,75%), вместо привычных 25, что говорит о том, что центральный банк заинтересован в более уверенном снижении реальных процентных ставок. При инфляции в России на уровне 2,5% по итогам 2017, сохранение базовой ставки на уровне 8,25% подразумевало бы рост реальной процентной ставки ближе к 6%, что по сути негативно для экономических субъектов. Так как действия Банка России и НБРК в последние годы носят скорее защитный, нежели стимулирующий характер, снижение ставки в подобных условиях может происходить только при наличии соответствующих признаков замедления инфляции. Данные признаки, на мой взгляд, присутствуют.

Главное, чтобы текущие тенденции не развернулись уже в дефляционную зону, т.к. устойчивая и низкая инфляция говорит о росте экономики и чаще является позитивным показателем, а вот дефляция – это уже достаточно серьезная структурная проблема, сигнализирующая о проблемах факторов спроса и, соответственно, реального денежного дохода населения. Оснований для этого не так много, особенно с учётом того, что по большинству экономических показателей 2017 год сложился для казахстанской экономики благоприятнее предыдущего, в то время как текущая внешняя конъюнктура способствует продолжению указанных тенденций.

Источник: НБРК, ЦБРФ

Источник: расчёты АФК на основании данных НБРК и ЦБРФ

О следующем решении по базовой ставке НБРК будет объявлено 5 марта текущего года. Совет директоров российского Центробанка примет очередное решение 9 февраля. Хочу также отметить, что ЦБРФ не исключает дальнейшего снижения ставки.

«Банк России будет оценивать баланс рисков существенного и устойчивого отклонения инфляции вверх и вниз от цели, а также динамику экономической активности относительно прогноза. Банк России продолжит переходить от умеренно жёсткой к нейтральной денежно-кредитной политике постепенно и допускает возможность некоторого снижения ключевой ставки в первом полугодии 2018».