Расчёт кредитных рисков в рамках МСФО 9 может осуществляться на . Одним из способов рассчитать риски на индивидуальной основе является применение скоринговой карты к заёмщикам. Однако здесь тоже можно сделать ошибки и нарушить Стандарт.

Что такое скоринговая карта

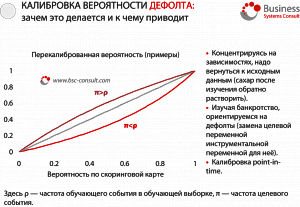

Скоринговая карта по сути — это зависимость, связывающая характеристики заёмщика и его шансы попасть в дефолт. Одна из возможных спецификаций выглядит следующим образом:

где xk — характеристики заёмщика (k = 1, ..., K), а коэффициенты βk показывают, как значения этих характеристик обуславливают шансы дефолта. Поскольку процессы дефолтов детерминированными не являются, в формуле фигурирует также случайная величина ε (с нулевым средним и ограниченной дисперсией), специфичная для каждого заёмщика.

Применительно к корпоративным заёмщикам их характеристики, значения которых подставляются в приведённую формулу, могут строиться на основе его финансовой отчётности за последний доступный отчётный период. Примерами характеристик, лежащих в основе оценки вероятности дефолта, являются коэффициенты рентабельности, оборачиваемости, характеристики структуры баланса. Нецелесообразно вносить в скоринговую карту непосредственные значения, гораздо качественнее скоринговая карта получится, если возможные значения характеристик разбить на интервалы и использовать показатели WOE (weight of evidence), рассчитанные для этих интервалов. Впрочем, подробное обсуждение процессов построения скоринговых карт лежит за рамками этой статьи, для этого написаны специализированные книги (например, или ).

Особую роль в построении скоринговой карты играет коэффициент β0. Дело в том, что при идентификации коэффициентов βk целевой переменной может быть не дефолт, а что-то другое. Что именно, зависит от доступности данных. Ведь скоринговая карта по корпоративным заёмщикам редко строится по внутренним данным банка или лизинговой компании — их просто слишком мало. А во внешних источниках данных именно о дефолтах может не быть. Целевым событием может быть событие банкротства, может быть событие отзыва лицензии, может быть событие смены собственника.

Другим мотивом такого перехода может быть следующий. Дефолты — событие редкое, как сахар в чае. Поэтому иногда к естественным дефолтным клиентам добавляют дефолтных клиентов не из выборки банка (как будто сахар до перенасыщенного раствора, в котором он уже не растворяется). После исследования причин дефолтов (коэффициенты βk) как-то хотелось бы вернуться к естественной норме дефолтов. В данном случае целевые события — это дефолты в разных, но связанных выборках.

Главное, чтобы эти события были тесно связаны (коррелированы) с исходным событием — дефолтом в портфеле банка или лизинговой компании. Выражаясь чуть более научно, вместо плохо наблюдаемого события дефолта исследуется его .

Казалось бы, замена одной целевой переменной на другую является признанием невозможности построить исходную скоринговую модель. Однако это не так. Доказывается теорема, согласно которой для перехода от, например, банкротства как целевой переменной к дефолту необходимо просто пересчитать коэффициент β0. Продолжая аналогию с сахаром, после изучения его свойств необходимо вернуться к обычному раствору.

Ошибка при калибровке скоринга

И вот здесь при внедрении МСФО 9 подстерегает искушение, которому поддаются многие, кто внедрял расчёт кредитного риска в соответствии с МСФО 9. В результате они получают оценки вероятностей дефолтов, полностью не соответствующие требованиям Стандарта и издевательские в отношении здравого смысла. Они калибруют скоринговые карты на прогнозную дефолтность банка.

Что такое дефолтность в портфеле? Это частота попадания в дефолт в течение 1 года при условии, что на начало этого года заёмщик в дефолте не был. Если посчитать дефолтности в течение 2012, 2013, 2014, 2015, 2016, 2017 годов, можно попытаться их привязать к каким-то макроэкономическим показателям (например, темпу роста номинального ВВП). После этого «наугад выбранный» (например, согласно прогнозу Министерства экономики) сценарий изменения макроэкономической ситуации даст прогноз дефолтности на ближайший год.

О том, как «наугад выбранный» сценарий нарушает требования МСФО 9, писалось . Разберём вопрос о прогнозировании дефолтности.

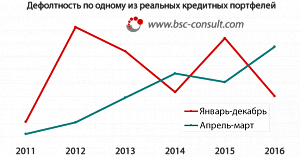

Во-первых, дефолтность как временной ряд ведёт себя крайне нестационарно. Например, если началом года считать 01 января, и если началом года считать 01 апреля, дефолтности получаются существенно разными (рисунок). В общем, на этом-то анализ применимости этой методики можно было бы и прекратить.

Во-вторых, согласно МСФО 9 все модели кредитного риска должны удовлетворять ряду требований. Модель дефолтности не исключение. Более того, здравый смысл (или опыт анализа кредитных портфелей, как кому угодно) говорят о том, что эти требования крайне разумны, обусловлены экономикой процессов формирования кредитных убытков. Уровень кредитного риска, например, дефолтность, является результатом комбинации ряда факторов, описанных в Стандарте, которые действуют независимо:

• разные сделки, сформировавшие дефолтность, имеют разный начальный срок (ср. с п. B5.5.10, B5.5.5(e))

• и разный остаточный срок (B5.5.17 (a, e, p));

• кредитное качество конкретных сделок (B5.5.4, B5.5.5(b), 5.5.9);

• качество работы с просроченной задолженностью (5.5.17(b), B5.5.29).

Даже если у дефолтности, сформировавшейся таким образом, окажется свзяь с макроэкономикой, она, скорее всего, будет кажущейся (в эконометрике такая зависимость называется и является примером грубой исследовательской ошибки).

В третьих, привязка дефолтности к макроэкономики на основе анализа 6 точек данных — это явно за пределами минимальных требований к качеству исследований. Из-за небольшого количества исходных данных, говорить об обоснованности и подтверждаемости оценок кредитного риска (см. пп. 5.5.4, 5.5.11, 5.5.17(c) Стандарта) не приходится. Тест out-of-the-sample не возможен.

Цена вопроса: каковы последствия таких ошибок?

Можно ли получить с такой ошибкой расчёт резервов, который удовлетворит аудиторов? Да, можно, хотя подгонять модели и исходные данные под результат придётся из отчётного года к отчётному году по-разному.

Несёт ли это проблемы для банка? Да, несёт, потому что помимо явных перечисленных выше нарушений Стандарта такие ошибки делают невозможной не только объективную оценку уровня кредитных рисков, но и гибкое управление объёмом созданных резервов, не зависящее от готовности аудитора смириться с конфликтом интересов.