Почему увеличение кредитования не приносит казахстанским банкам прибыли

Источник:

Atameken Business

Банковский сектор страны входит в фазу сжатия маржи.

Аналитический центр Ассоциации финансистов Казахстана представил обзор банковского сектора Казахстана за первый квартал 2026 года, зафиксировав рост кредитной активности на фоне снижения прибыльности банков, передает inbusiness.kz.

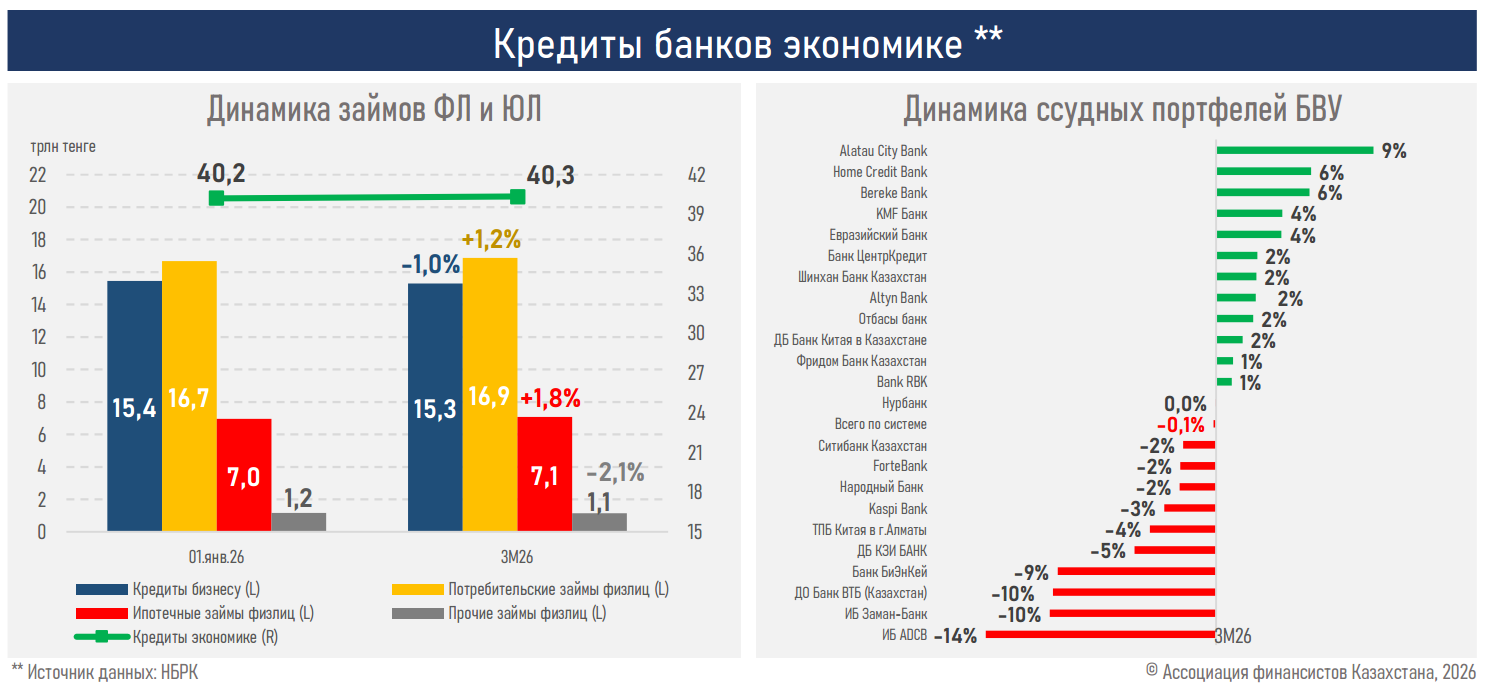

Как отмечается в обзоре, за январь–март банковский сектор выдал новых кредитов субъектам экономики на общую сумму 9,2 трлн тенге, что на 780 млрд тенге или 9,2% выше, чем за аналогичный период прошлого года. При этом весь этот прирост обеспечен ускорением выдачи в корпоративном сегменте (+23,3%), тогда как в розничном наблюдалось снижение (-4,4%).

В АФК подчеркивают, что в сегменте бизнес-кредитования двухзначный прирост отмечается во всех категориях — малым (+14,1%), средним (+65,4%) и крупным (+20,5%) предпринимателям на фоне роста инвестиционного спроса и потребности компаний в заемном финансировании. В то же время снижение розничного кредитования связано с падением потребительского спроса.

"Cокращение выдачи потребительских займов (-7,0%) отражает ослабление спроса на фоне снижения реальных доходов и ужесточения регулирования", - говорится в обзоре.

Также отмечается, что прирост клиентской базы в рознице за первый квартал составил всего 6,4 тыс. заёмщиков против 40,7 тыс. годом ранее, что свидетельствует об исчерпании потенциала расширения.

Несмотря на рост выдач, динамика портфелей остается сдержанной. В обзоре поясняется, что это связано с различиями в сроках кредитования. У бизнеса на займы до одного года приходится 68% выдач, у населения всего 18%, что ограничивает рост корпоративного портфеля из-за более быстрого погашения.

Одновременно усиливается давление на маржу банков.

"Стоимость фондирования росла более быстрыми темпами (+37 б.п.) относительно доходности активов (+16 б.п.)", - говорится в документе.

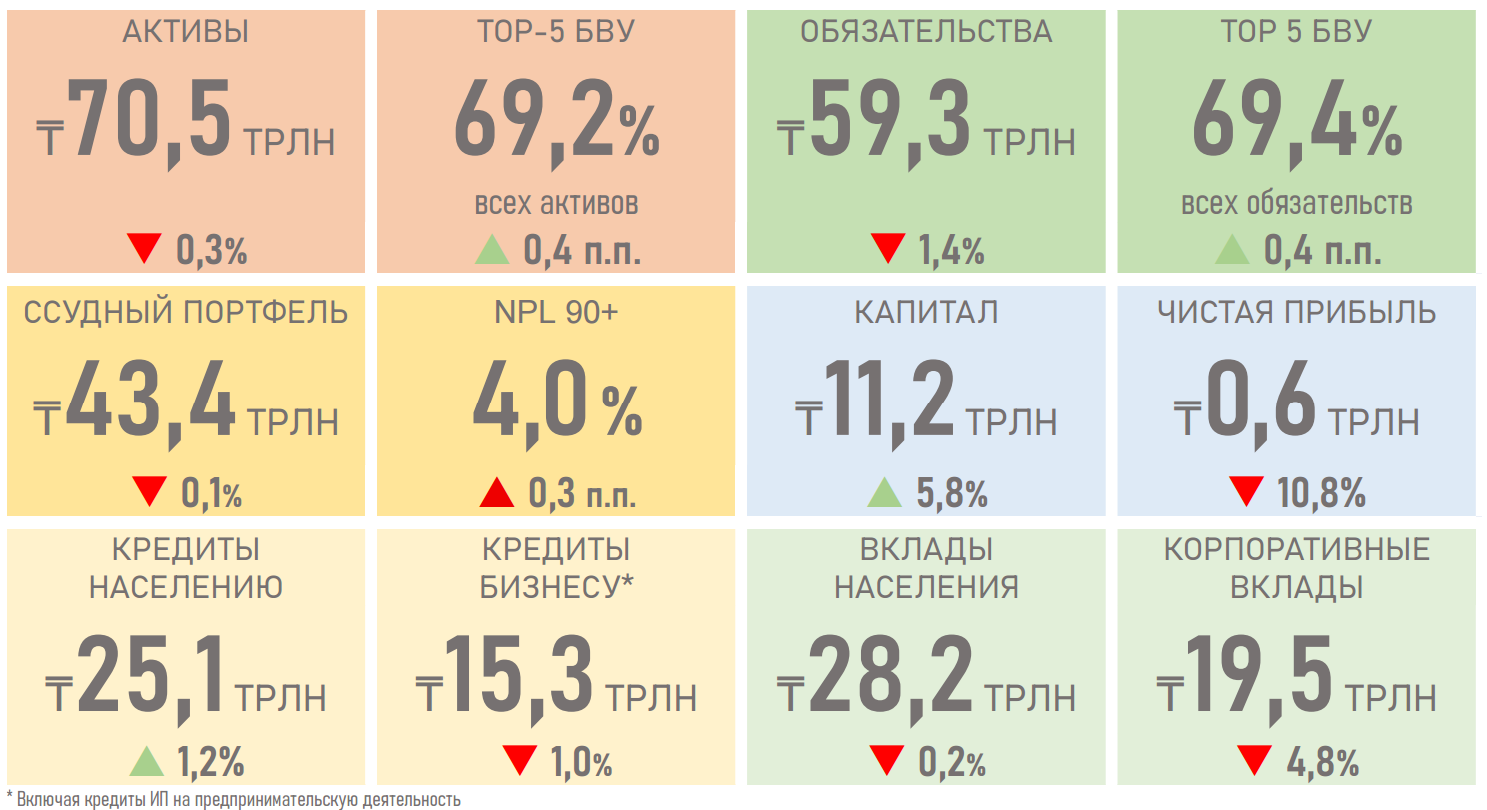

В результате процентный спрэд сократился до 4,42% с 4,62% на начало года (-20 б.п.), что обусловило снижение прибыли сектора до 0,6 трлн тенге (-10,8%).

Дополнительным фактором давления стала налоговая нагрузка. Расходы по выплате КПН выросли на 35,9% с 121,5 до 148,0 млрд тенге. При этом в АФК отмечают, что снижение стоимости риска и контролируемый уровень проблемной задолженности частично сдерживали падение прибыли.

По итогам квартала темпы роста капитала оставались высокими (+5,8%) за счет накопленной прибыли, тогда как обязательства сократились (-1,4%), в основном за счет снижения депозитов юрлиц.

"Несмотря на сохраняющийся рост общей кредитной активности (+9,2%), её структура стала менее сбалансированной. Драйвером новых выдач выступает исключительно корпоративный сегмент, тогда как розничное кредитование демонстрирует сокращение. При этом различия в срочности новых займов ограничивают трансформацию выдач в более устойчивый рост портфелей, что сдерживает расширение процентной базы БВУ", - отметили аналитики.

Ускоренный рост стоимости фондирования, усиливающийся на фоне жёсткой денежно-кредитной политики, конкуренции за ликвидность и действия повышенных нормативов МРТ, продолжает оказывать давление на процентную маржу банков. Это ограничивает эффект от расширения доходной базы и сдерживает улучшение финансовых результатов. Дополнительное негативное влияние формирует усиление фискальной нагрузки, что снижает итоговую рентабельность сектора. В этих условиях даже при сохранении операционной устойчивости прибыль банков растёт более умеренными темпами, что в конечном счёте ограничивает их возможности по дальнейшему наращиванию кредитования.

С апреля начался второй этап повышения МРТ. Объем средств банков второго уровня на корреспондентских счетах в Нацбанке увеличился с 2,3 трлн до 3,7 трлн тенге. Одновременно введён контрциклический буфер капитала в размере 2% от риск-взвешенных активов розничного портфеля (около 463,5 млрд тенге). Эти меры могут усилить уже наблюдаемую дивергенцию в динамике выдачи новых кредитов и дополнительно повысить стоимость фондирования.

Таким образом, дальнейшее ужесточение регуляторных условий на текущем этапе экономического цикла может носить проциклический характер, усиливая давление на маржу банков, кредитную активность и внутренний спрос.

Аналитический центр Ассоциации финансистов Казахстана представил обзор банковского сектора Казахстана за первый квартал 2026 года, зафиксировав рост кредитной активности на фоне снижения прибыльности банков, передает inbusiness.kz.

Как отмечается в обзоре, за январь–март банковский сектор выдал новых кредитов субъектам экономики на общую сумму 9,2 трлн тенге, что на 780 млрд тенге или 9,2% выше, чем за аналогичный период прошлого года. При этом весь этот прирост обеспечен ускорением выдачи в корпоративном сегменте (+23,3%), тогда как в розничном наблюдалось снижение (-4,4%).

В АФК подчеркивают, что в сегменте бизнес-кредитования двухзначный прирост отмечается во всех категориях — малым (+14,1%), средним (+65,4%) и крупным (+20,5%) предпринимателям на фоне роста инвестиционного спроса и потребности компаний в заемном финансировании. В то же время снижение розничного кредитования связано с падением потребительского спроса.

"Cокращение выдачи потребительских займов (-7,0%) отражает ослабление спроса на фоне снижения реальных доходов и ужесточения регулирования", - говорится в обзоре.

Также отмечается, что прирост клиентской базы в рознице за первый квартал составил всего 6,4 тыс. заёмщиков против 40,7 тыс. годом ранее, что свидетельствует об исчерпании потенциала расширения.

Несмотря на рост выдач, динамика портфелей остается сдержанной. В обзоре поясняется, что это связано с различиями в сроках кредитования. У бизнеса на займы до одного года приходится 68% выдач, у населения всего 18%, что ограничивает рост корпоративного портфеля из-за более быстрого погашения.

Одновременно усиливается давление на маржу банков.

"Стоимость фондирования росла более быстрыми темпами (+37 б.п.) относительно доходности активов (+16 б.п.)", - говорится в документе.

В результате процентный спрэд сократился до 4,42% с 4,62% на начало года (-20 б.п.), что обусловило снижение прибыли сектора до 0,6 трлн тенге (-10,8%).

Дополнительным фактором давления стала налоговая нагрузка. Расходы по выплате КПН выросли на 35,9% с 121,5 до 148,0 млрд тенге. При этом в АФК отмечают, что снижение стоимости риска и контролируемый уровень проблемной задолженности частично сдерживали падение прибыли.

По итогам квартала темпы роста капитала оставались высокими (+5,8%) за счет накопленной прибыли, тогда как обязательства сократились (-1,4%), в основном за счет снижения депозитов юрлиц.

"Несмотря на сохраняющийся рост общей кредитной активности (+9,2%), её структура стала менее сбалансированной. Драйвером новых выдач выступает исключительно корпоративный сегмент, тогда как розничное кредитование демонстрирует сокращение. При этом различия в срочности новых займов ограничивают трансформацию выдач в более устойчивый рост портфелей, что сдерживает расширение процентной базы БВУ", - отметили аналитики.

Ускоренный рост стоимости фондирования, усиливающийся на фоне жёсткой денежно-кредитной политики, конкуренции за ликвидность и действия повышенных нормативов МРТ, продолжает оказывать давление на процентную маржу банков. Это ограничивает эффект от расширения доходной базы и сдерживает улучшение финансовых результатов. Дополнительное негативное влияние формирует усиление фискальной нагрузки, что снижает итоговую рентабельность сектора. В этих условиях даже при сохранении операционной устойчивости прибыль банков растёт более умеренными темпами, что в конечном счёте ограничивает их возможности по дальнейшему наращиванию кредитования.

С апреля начался второй этап повышения МРТ. Объем средств банков второго уровня на корреспондентских счетах в Нацбанке увеличился с 2,3 трлн до 3,7 трлн тенге. Одновременно введён контрциклический буфер капитала в размере 2% от риск-взвешенных активов розничного портфеля (около 463,5 млрд тенге). Эти меры могут усилить уже наблюдаемую дивергенцию в динамике выдачи новых кредитов и дополнительно повысить стоимость фондирования.

Таким образом, дальнейшее ужесточение регуляторных условий на текущем этапе экономического цикла может носить проциклический характер, усиливая давление на маржу банков, кредитную активность и внутренний спрос.