Источники любых мифов — недостаточное знание в совокупности с неприемлемой ценой ошибки. Внедрение МСФО 9 успело обрасти множеством своих мифов (см., например, , , , ). Продолжаю развенчивать мифы МСФО 9, подменяя их знанием.

Миф №5. Если банк не строит модели LGD, он может использовать показатели LGD, предписанные Базелем

Источник этого мифа — недостаточное прочтение базельского документа bcbs128 International Convergence of Capital Measurement and Capital Standards в сочетании со стремлением сэкономить усилия при внедрении МСФО 9 путём адаптации ранее внедрённых базельских подходов.

Бытует мнение, что в рамках базового подхода к расчёту кредитного риска на основе внутренних рейтингов банк должен построить и применить к своим корпоративным заёмщикам шкалу вероятностей дефолта и использовать показатели LGD, предписанные Базелем, то есть 45% для обычных кредитных требований к корпоративным заёмщикам и 75% для субординированных кредитов (§288 Базеля).

«Недостаточное прочтение» — в данном случае это конкретная характеристика. Такая трактовка обусловлена §245, если этот параграф читать вне контекста: не принимая во внимание раздел, к которому он относится, а также подраздел 3 раздела H Minimum Requirements for IRB Approach.

Следует отметить, что понятие LGD в МСФО 9 отсутствует вообще. Более того, стандарт написан таким образом, что понятие LGD просто не нужно, чтобы рассчитать обесценение.

Чем этот миф вреден

Этот миф вреден противоречием МСФО 9 и противоречием Базелю, а также тем, что создаёт ложную уверенность в простоте реализации требований Стандарта.

Развенчание мифа №5

Стандарт МСФО 9 однозначно указывает на необходимость обеспечить прогностичность объективных результатов расчёта рисков (пп. 5.5.17, 5,5,11, B5.5.2). Перемножение объективно рассчитанного показателя вероятности дефолта PD на произвольное значение LGD ничего общего с прогностичностью результата и объективностью не имеет. Подтверждение качества (валидацию) такая модель пройти не может по определению. Дважды два — четыре, а не произвольно заданное число. Аудитор может назначить, что дважды два равно, например, пяти. Но такие аудиторы не смогут достаточно долго избегать судьбы Артура Андерсена, а сотрудничество с таким аудиторами несёт существенные риски для их клиентов. Не случайно стандарты аудиторской деятельности такое поведение аудиторов прямо запрещают, а Базель требует, чтобы подтверждение качества моделей осуществлялось независимо от их разработки и применения.

Реальность против Мифа №5

Миф №5 на самом деле вообще отношения к МСФО 9 не имеет, это базельский миф.

Как уже говорилось, мнение о том, что в рамках базового подхода к расчёту кредитного риска на основе внутренних рейтингов допустимо определять вероятность дефолта и применять нормативно заданные значения LGD может сложиться из прочтения §245 Базеля. О чём же в реальности идёт речь в этом параграфе?

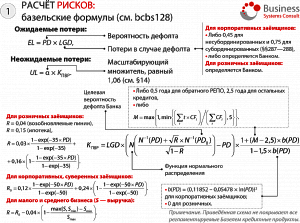

Этот параграф из раздела B главы III Credit Risk — The Internal Ratings-Based Approach и является подготовительным к применению базельских формул, позволяющих рассчитать объём неожидаемых потерь от кредитного риска (требования к экономическому капиталу). Эти формулы приведены в разделе C.§245 регламентирует этот расчёт. Но §245 не регламентирует, каким образом должна осуществляться оценка кредитного риска.

Этому посвящён раздел H Minimum Requirements for IRB Approach. В §§397—398 этого раздела написано, что оценка кредитного риска должна покрывать два измерения: специфику заёмщика и специфику операции (слово «операция» — неточный перевод термина facility, который помимо выданного кредита обозначает вообще любые клиентские отношения, которые могут обернуться кредитным риском). Конкретно §398 приводит примеры систем оценки кредитного риска, которые удовлетворяют Базелю. Это может быть как система, которая подразумевает оценку LGD для разных видов операций, так и система, которая оценивает ожидаемые потери для клиента и вида операции совокупно. Последнее предложение §398 достойно быть процитированным: «where a rating dimension reflects EL and does not separately quantify LGD, the supervisory estimates of LGD must be used». Это означает, что если система оценки риска не содержит в себе методов, позволяющих определить LGD в отдельности по каждому виду операций, то такая система должна оценивать ожидаемые потери. В этом случае для применения формул неожидаемых потерь из раздела C необходимо применить нормативно установленные значения LGD. На основе объективно определённых банком ожидаемых потерь эти нормативно установленные значения LGD позволяют восстановить значения PD. Но применение этих оценок PD и LGD ограничено только расчётом неожидаемых потерь и не имеет отношения к расчёту ожидаемых потерь, то есть к предмету МСФО 9.

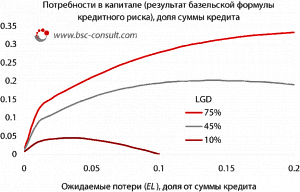

К слову сказать, объём необходимого капитала на покрытие рисков неожидаемых потерь тоже зависит от нормативно установленных показателей LGD (рисунок). Однако требования к точности расчёта экономического капитала всё-таки ниже, чем к точности оценки ожидаемых потерь. Объём экономического капитала призван ограничить финансовый рычаг банковской системы, а не направлен на точный расчёт финансового результата.

Мифы 6, 7 и т. д. я планирую обсудить в следующих записях блога. Готов развеивать те мифы, с которыми сталкиваются читатели.