На стороне тенге: ОПЕК+, рост нефти и российского рубля

10.12.2018

Источник:

АФК

Тем не менее напряженная ситуация на мировых рынках сохраняется

Одним из главных событий конца прошлой недели стало заключение сделки участниками ОПЕК+ по сокращению добычи сырья на 1,2 млн баррелей в сутки. Из них 800 тыс. баррелей нефти придется на страны ОПЕК и 400 тыс. - на страны вне картеля. Снижение добычи странами ОПЕК составит 2,5% от уровня октября 2018 года, остальными - 2%. Три страны получили исключения из сделки ОПЕК+: Иран и Венесуэла из-за санкций США и Ливия в связи с нестабильной ситуацией в стране. Данное соглашение заключено на полгода с возможностью пересмотра в апреле 2019 года. И хотя в целом решение было ожидаемым, до последнего момента сохранялась вероятность, что сделка может не состояться. На новостях о подписании нового соглашения по сокращению добычи в пятницу цены на Brent повысились на 2,68%, а в моменте прибавляют еще 0,76%.

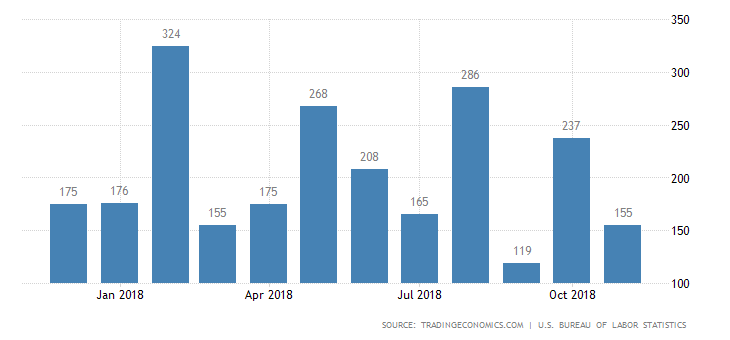

Другой ключевой релиз прошлой недели - статистика по занятости в США за ноябрь оказалась хуже ожиданий рынка. Так, число занятых в несельскохозяйственном секторе США в ноябре увеличилось на 155 тыс., тогда как аналитики ожидали роста на 190 тыс., а проинфляционный показатель – почасовая оплата труда – вырос на 0,2% вместо ожидавшегося роста на 0,3%. Слабые данные по рынку труда США укрепили аргументацию Федрезерва о приближения конца локального периода повышения процентных ставок. Напомним, рынок ожидает только одного повышения ставки в следующем году. На этом фоне индекс доллара США в пятницу ослаб на 0,31% до 96,51 пунктов.

Диаграмма 1. Занятость в несельскохозяйственном секторе секторе США:

Источник: TradingEconomics

Тем не менее американский рынок акций в пятницу вновь демонстрировал сильное движение вниз, потеряв по итогам торгов 2,2-3,1%. Настроения на площадках ухудшались в том числе на фоне ареста в Канаде топ-менеджера Huawei, обвиняемую американскими властями в нарушении санкций против Ирана. Между тем стало известно, что посла США в Китае Терри Бранстада вызвали в МИД страны в связи с задержанием финдиректора Huawei Мэн Ваньчжоу. Пекин потребовал от США немедленно аннулировать ордер на арест гражданки КНР. Также сообщается, что Китай намерен вырабатывать дальнейшие ответные шаги в соответствии с действиями американских властей. На этом фоне на азиатских площадках сегодня также преобладают негативные настроения. Дальнейшее развитие событий в продолжающемся торговом конфликте между США и Китаем будет иметь определяющее влияние на настроения рынков.

Между тем на текущей неделе в центре внимания рынков также будут результаты голосования британского парламента по заключенной сделке по Brexit, предложенной премьер-министром страны Терезой Мэй. Голосование должно состояться во вторник, 11 декабря, и пока ожидания складываются противоречивыми. Не одобрение законопроекта парламентом может привести к отставке правительства Мэй, и серьезному ухудшению настроений инвесторов в отношении как британских, так и европейских активов. Игроки рынка будут также ожидать итогов заседания последнего в текущем году заседания ЕЦБ (13.12). И хотя изменения текущего значения процентной ставки не ожидается (тек. – 0,0%), центробанк должен объявить о завершении трехлетней программы финансового стимулирования, объём которой составил 2,6 трлн евро. Финансовый регулятор также опубликует обновленный экономический прогноз для еврозоны. Аналитики ожидают, что прогноз по росту ВВП будет снижен после слабых показателей третьего квартала.

Указанное подписание договора о сокращении добычи нефти в рамках формата ОПЕК+ и последующий рост нефтяных котировок оказали поддержку российской валюте. Так, по итогам пятничных торгов на Московской бирже курс по паре USDRUB снизился на 0,71% до 66,4 рублей за доллар. Данное событие также стало катализатором роста фондового рынка РФ. Так, индекс МосБиржи вырос на 0,79%, а индекс РТС прибавил 2,1%. Также отметим рост интереса к госдолгу РФ. Доходность 10-летних гособлигаций в пятницу снизилась на 9 б.п. до 8,67% годовых. Тем временем Управление по контролю над иностранными активами Министерства финансов США (OFAC) в очередной раз продлило срок, по истечению которого американские компании должны прекратить сотрудничество с «Русалом», EN+ и группой ГАЗ бизнесмена Олега Дерипаски с 07 до 21 января 2019 года. В пятницу (14.12) Банк России, по ожиданиям рынка, не изменит монетарную политику, но примет решение возобновлять или нет покупку валюты в рамках бюджетного правила с 15 января следующего года.

На пятничных торгах на валютном спот-рынке KASE средневзвешенный курс доллара США против тенге продемонстрировал восходящую динамику, вновь превысив отметку в 370 тенге за доллар (+0,51 тенге). Тем не менее, по итогам прошлой короткой недели валютная пара USDKZT снизилась на 0,3%, с 371,56 до 370,49 тенге за доллар. При этом среднесуточные объёмы торгов на прошлой неделе сохранялись пониженными - 105,0 млн долларов, отражая текущий низкий интерес к купле-продаже инвалюты.

Вместе с тем на фоне роста цен на нефть и укрепления рубля текущий сентимент на валютном рынке страны оценивается как преимущественно позитивный. На текущей утренней сессии пара USDKZT (10:27 AST) торгуется на уровне 369,40 тенге за доллар, что на 1,09 тенге ниже средневзвешенного курса закрытия предыдущей сессии.

Диаграмма 2. Курс USDKZT:

Источник: KASE

На фоне негативной динамики нацвалюты процентные ставки денежного рынка продемонстрировали рост при средних объёмах торгов. Так, к концу прошлой недели стоимость фондирования через репо овернайт подорожала на 16 б.п. до отметки 8,45% годовых (объем: 272,0 млрд тенге), а ставки по однодневным операциям валютного свопа выросли на 4 б.п. до 7,70% годовых (7,0 млрд тенге). На этом фоне композитный индикатор денежного рынка – MM Index закрылся на уровне 8,43% (+18 б.п.), сохранившись тем не менее у нижней границы процентного коридора базовой ставки.

Тем временем на аукционах по продаже нот в пятницу регулятор разместил бумаги на значительную сумму в 469,6 млрд тенге под 8,78% годовых (100% спроса). Рост объёма инвестирования в том числе обусловлен предстоящими длинными выходными на следующей неделе. На текущей неделе регулятор планирует провести восемь аукционов по продаже нот в сравнении с пятью на прошлой. Инвесторам будут предложены – недельные (5 аукционов), месячные (2) и трехмесячные (1) обязательства.

Между тем торги на фондовой бирже в пятницу завершились ростом – индекс KASE достиг отметки 2 258,74 пунктов (+0,47%) при объёме торгов в 531,3 млн тенге (+25,9%). Указанный рост объёма торгов в основном связан со сделками с акциями Казахтелекома (59,4% совокупного объёма) и KEGOC (31,4%). При этом рост индекса по большей части обусловлен удорожанием акций медедобывающей компании KAZ Minerals (+2,0% до 2 550,0 тенге) и акций Казахтелеком (+1,66% до 30 500,0 тенге). Отмечаем, на прошлой неделе долевые инструменты указанных компаний демонстрировали высокую волатильность.

Одним из главных событий конца прошлой недели стало заключение сделки участниками ОПЕК+ по сокращению добычи сырья на 1,2 млн баррелей в сутки. Из них 800 тыс. баррелей нефти придется на страны ОПЕК и 400 тыс. - на страны вне картеля. Снижение добычи странами ОПЕК составит 2,5% от уровня октября 2018 года, остальными - 2%. Три страны получили исключения из сделки ОПЕК+: Иран и Венесуэла из-за санкций США и Ливия в связи с нестабильной ситуацией в стране. Данное соглашение заключено на полгода с возможностью пересмотра в апреле 2019 года. И хотя в целом решение было ожидаемым, до последнего момента сохранялась вероятность, что сделка может не состояться. На новостях о подписании нового соглашения по сокращению добычи в пятницу цены на Brent повысились на 2,68%, а в моменте прибавляют еще 0,76%.

Другой ключевой релиз прошлой недели - статистика по занятости в США за ноябрь оказалась хуже ожиданий рынка. Так, число занятых в несельскохозяйственном секторе США в ноябре увеличилось на 155 тыс., тогда как аналитики ожидали роста на 190 тыс., а проинфляционный показатель – почасовая оплата труда – вырос на 0,2% вместо ожидавшегося роста на 0,3%. Слабые данные по рынку труда США укрепили аргументацию Федрезерва о приближения конца локального периода повышения процентных ставок. Напомним, рынок ожидает только одного повышения ставки в следующем году. На этом фоне индекс доллара США в пятницу ослаб на 0,31% до 96,51 пунктов.

Диаграмма 1. Занятость в несельскохозяйственном секторе секторе США:

Источник: TradingEconomics

Тем не менее американский рынок акций в пятницу вновь демонстрировал сильное движение вниз, потеряв по итогам торгов 2,2-3,1%. Настроения на площадках ухудшались в том числе на фоне ареста в Канаде топ-менеджера Huawei, обвиняемую американскими властями в нарушении санкций против Ирана. Между тем стало известно, что посла США в Китае Терри Бранстада вызвали в МИД страны в связи с задержанием финдиректора Huawei Мэн Ваньчжоу. Пекин потребовал от США немедленно аннулировать ордер на арест гражданки КНР. Также сообщается, что Китай намерен вырабатывать дальнейшие ответные шаги в соответствии с действиями американских властей. На этом фоне на азиатских площадках сегодня также преобладают негативные настроения. Дальнейшее развитие событий в продолжающемся торговом конфликте между США и Китаем будет иметь определяющее влияние на настроения рынков.

Между тем на текущей неделе в центре внимания рынков также будут результаты голосования британского парламента по заключенной сделке по Brexit, предложенной премьер-министром страны Терезой Мэй. Голосование должно состояться во вторник, 11 декабря, и пока ожидания складываются противоречивыми. Не одобрение законопроекта парламентом может привести к отставке правительства Мэй, и серьезному ухудшению настроений инвесторов в отношении как британских, так и европейских активов. Игроки рынка будут также ожидать итогов заседания последнего в текущем году заседания ЕЦБ (13.12). И хотя изменения текущего значения процентной ставки не ожидается (тек. – 0,0%), центробанк должен объявить о завершении трехлетней программы финансового стимулирования, объём которой составил 2,6 трлн евро. Финансовый регулятор также опубликует обновленный экономический прогноз для еврозоны. Аналитики ожидают, что прогноз по росту ВВП будет снижен после слабых показателей третьего квартала.

Указанное подписание договора о сокращении добычи нефти в рамках формата ОПЕК+ и последующий рост нефтяных котировок оказали поддержку российской валюте. Так, по итогам пятничных торгов на Московской бирже курс по паре USDRUB снизился на 0,71% до 66,4 рублей за доллар. Данное событие также стало катализатором роста фондового рынка РФ. Так, индекс МосБиржи вырос на 0,79%, а индекс РТС прибавил 2,1%. Также отметим рост интереса к госдолгу РФ. Доходность 10-летних гособлигаций в пятницу снизилась на 9 б.п. до 8,67% годовых. Тем временем Управление по контролю над иностранными активами Министерства финансов США (OFAC) в очередной раз продлило срок, по истечению которого американские компании должны прекратить сотрудничество с «Русалом», EN+ и группой ГАЗ бизнесмена Олега Дерипаски с 07 до 21 января 2019 года. В пятницу (14.12) Банк России, по ожиданиям рынка, не изменит монетарную политику, но примет решение возобновлять или нет покупку валюты в рамках бюджетного правила с 15 января следующего года.

На пятничных торгах на валютном спот-рынке KASE средневзвешенный курс доллара США против тенге продемонстрировал восходящую динамику, вновь превысив отметку в 370 тенге за доллар (+0,51 тенге). Тем не менее, по итогам прошлой короткой недели валютная пара USDKZT снизилась на 0,3%, с 371,56 до 370,49 тенге за доллар. При этом среднесуточные объёмы торгов на прошлой неделе сохранялись пониженными - 105,0 млн долларов, отражая текущий низкий интерес к купле-продаже инвалюты.

Вместе с тем на фоне роста цен на нефть и укрепления рубля текущий сентимент на валютном рынке страны оценивается как преимущественно позитивный. На текущей утренней сессии пара USDKZT (10:27 AST) торгуется на уровне 369,40 тенге за доллар, что на 1,09 тенге ниже средневзвешенного курса закрытия предыдущей сессии.

Диаграмма 2. Курс USDKZT:

Источник: KASE

На фоне негативной динамики нацвалюты процентные ставки денежного рынка продемонстрировали рост при средних объёмах торгов. Так, к концу прошлой недели стоимость фондирования через репо овернайт подорожала на 16 б.п. до отметки 8,45% годовых (объем: 272,0 млрд тенге), а ставки по однодневным операциям валютного свопа выросли на 4 б.п. до 7,70% годовых (7,0 млрд тенге). На этом фоне композитный индикатор денежного рынка – MM Index закрылся на уровне 8,43% (+18 б.п.), сохранившись тем не менее у нижней границы процентного коридора базовой ставки.

Тем временем на аукционах по продаже нот в пятницу регулятор разместил бумаги на значительную сумму в 469,6 млрд тенге под 8,78% годовых (100% спроса). Рост объёма инвестирования в том числе обусловлен предстоящими длинными выходными на следующей неделе. На текущей неделе регулятор планирует провести восемь аукционов по продаже нот в сравнении с пятью на прошлой. Инвесторам будут предложены – недельные (5 аукционов), месячные (2) и трехмесячные (1) обязательства.

Между тем торги на фондовой бирже в пятницу завершились ростом – индекс KASE достиг отметки 2 258,74 пунктов (+0,47%) при объёме торгов в 531,3 млн тенге (+25,9%). Указанный рост объёма торгов в основном связан со сделками с акциями Казахтелекома (59,4% совокупного объёма) и KEGOC (31,4%). При этом рост индекса по большей части обусловлен удорожанием акций медедобывающей компании KAZ Minerals (+2,0% до 2 550,0 тенге) и акций Казахтелеком (+1,66% до 30 500,0 тенге). Отмечаем, на прошлой неделе долевые инструменты указанных компаний демонстрировали высокую волатильность.