Личный/семейный финансовый план

23.04.2019

Источник:

inbusiness.kz

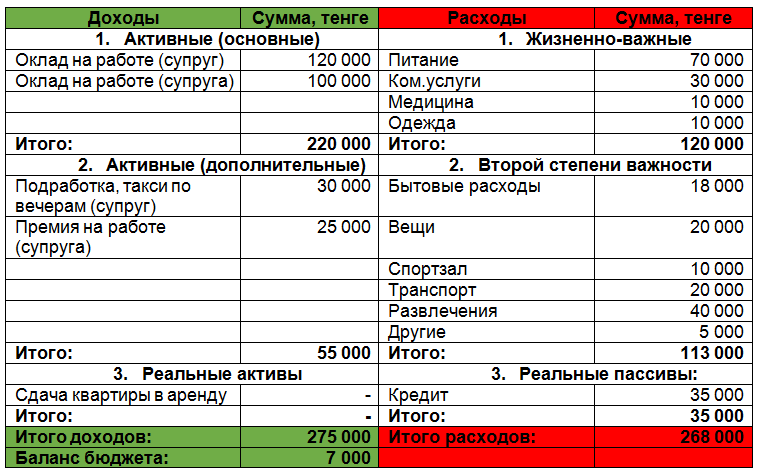

Если вы уже пришли к тому пониманию, что финансовый план необходим для достижения финансовых целей, то в этой статье вы узнаете о том, какие базовые шаги необходимо сделать, чтобы выстроить баланс между сегодняшним финансовым результатом и желаемым. 22 Апреля 2019 08:26 Автор: Раушан Бирмагамбетова Первым шагом к этому является проведение анализа своего бюджета. Для того чтобы из хаоса получить порядок, необходимо выписать в таблицу все свои доходы и расходы по примеру (все цифры приведены в тенге, срок – один месяц):

Анализ бюджета показал, что семья из двух человек, проживая в собственной квартире, основную часть доходов тратит. При этом остается 7000 тенге – это чуть меньше 3% от общей суммы дохода, которые уже сейчас эта семья может откладывать, чтобы накопить, например, на путешествие. В данном случае путешествие является краткосрочной финансовой целью.

Если провести анализ расходов, то мы видим, что очень много средств уходит на развлечения, которые, в принципе, могут быть уменьшены, поскольку не являются жизненно важными, а часть средств направить на сохранение.

Анализ доходов показал, что у супруги имеется двойная система оплаты труда – оклад+премия. Выполняя более качественно свою работу, можно предположить, что размер премии может быть увеличен.

Вторым из вариантов повышения размера оклада или премии являются курсы повышения квалификации, пройдя которые, есть шанс получить повышение по службе или увеличение размера премии. Желательно, идя на этот шаг, предварительно обсудить с руководством свои действия, чтобы ваши планы совпадали с планами руководства и ваши затраченные время и деньги на обучение оправдали свои ожидания.

Улучшение финансового состояния

В нашем примере семья имеет свободный остаток средств ежемесячно, однако он слишком мал, поскольку существует желание путешествовать. Именно поэтому оптимальным вариантом может служить сокращение вдвое своих расходов на развлечения, с 40000 до 20000 тенге. Таким образом, семья имеет возможность откладывать ежемесячно 27000 тенге.

Вместе с тем супруги решили, что будут в течение двух с небольшим месяцев откладывать 50% от своего остаточного капитала (27000/2 = 13500 тенге), чтобы супруг смог пройти курсы повышения квалификации за 30000 тенге в выходные дни без отрыва от производства.

По расчетам супругов, при той же загруженности после прохождения курсов, которые позволят после аттестации увеличить оклад на 10% больше нынешнего, оклад супруга составит 132000 тенге. Таким образом, курсы окупятся в течение трех месяцев, и семья сможет откладывать ежемесячно уже 39000 тенге. Это чуть меньше 15% от общего дохода. По прошествии 10 месяцев супруги могут уже задуматься о путешествии.

Это были базовые шаги, которые помогут любому человеку составить финансовый план и прийти к ближайшей финансовой цели.

Анализ бюджета показал, что семья из двух человек, проживая в собственной квартире, основную часть доходов тратит. При этом остается 7000 тенге – это чуть меньше 3% от общей суммы дохода, которые уже сейчас эта семья может откладывать, чтобы накопить, например, на путешествие. В данном случае путешествие является краткосрочной финансовой целью.

Если провести анализ расходов, то мы видим, что очень много средств уходит на развлечения, которые, в принципе, могут быть уменьшены, поскольку не являются жизненно важными, а часть средств направить на сохранение.

Анализ доходов показал, что у супруги имеется двойная система оплаты труда – оклад+премия. Выполняя более качественно свою работу, можно предположить, что размер премии может быть увеличен.

Вторым из вариантов повышения размера оклада или премии являются курсы повышения квалификации, пройдя которые, есть шанс получить повышение по службе или увеличение размера премии. Желательно, идя на этот шаг, предварительно обсудить с руководством свои действия, чтобы ваши планы совпадали с планами руководства и ваши затраченные время и деньги на обучение оправдали свои ожидания.

Улучшение финансового состояния

В нашем примере семья имеет свободный остаток средств ежемесячно, однако он слишком мал, поскольку существует желание путешествовать. Именно поэтому оптимальным вариантом может служить сокращение вдвое своих расходов на развлечения, с 40000 до 20000 тенге. Таким образом, семья имеет возможность откладывать ежемесячно 27000 тенге.

Вместе с тем супруги решили, что будут в течение двух с небольшим месяцев откладывать 50% от своего остаточного капитала (27000/2 = 13500 тенге), чтобы супруг смог пройти курсы повышения квалификации за 30000 тенге в выходные дни без отрыва от производства.

По расчетам супругов, при той же загруженности после прохождения курсов, которые позволят после аттестации увеличить оклад на 10% больше нынешнего, оклад супруга составит 132000 тенге. Таким образом, курсы окупятся в течение трех месяцев, и семья сможет откладывать ежемесячно уже 39000 тенге. Это чуть меньше 15% от общего дохода. По прошествии 10 месяцев супруги могут уже задуматься о путешествии.

Это были базовые шаги, которые помогут любому человеку составить финансовый план и прийти к ближайшей финансовой цели.